.png)

Nous avons interrogé des experts du secteur des paiements, des commerçants internationaux à nos ingénieurs spécialisés, pour vous livrer une liste actualisée des tendances qui marqueront l’année à venir. Parmi les thèmes clés : l’interopérabilité pour le commerce transfrontalier, l’architecture agnostique, les obligations sur les données réseau, la gestion stratégique des tokens et la révolution du commerce agentique.

En 2026, la sécurité et la simplicité des paiements restent des priorités absolues. Mais avec le rythme actuel de l’innovation technologique, le secteur passe d’une simple phase de digitalisation à une ère d’intelligence agentique et de renforcement réglementaire.

Proposer plusieurs méthodes de paiement n’est plus un avantage concurrentiel : la vraie différence se fait désormais sur la performance des paiements, le taux de succès des transactions légitimes dès la première tentative et la rentabilité de cette fonction. Découvrez ce que l’année 2026 réserve aux paiements digitaux.

À mesure que l’e‑commerce se mature, la simplicité du paiement devient un critère décisif. Comme le souligne Similarweb1, les consommateurs naviguent moins au hasard : « Ils arrivent sur les sites des commerçants mieux informés et plus proches de l’achat, ce qui augmente l’enjeu pour les marques de convertir ces opportunités. »

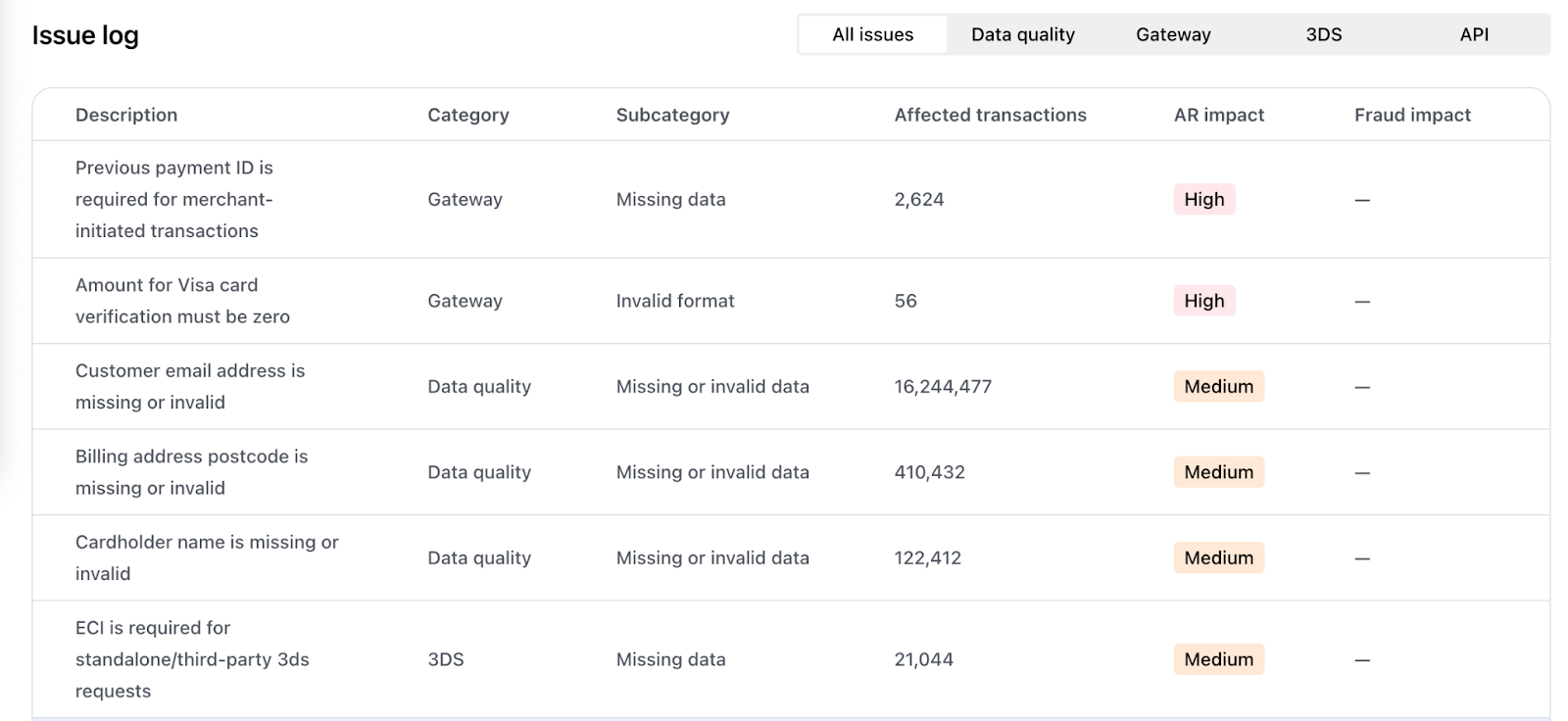

2026 est donc l’année pour miser sur la qualité des données : envoyer une demande de paiement contenant toutes les informations nécessaires à sa réussite. Lorsqu’un champ est manquant, l’émetteur a moins confiance dans la transaction, ce qui peut déclencher un blocage pour fraude ou un blacklistage. Résultat : un paiement échoue pour des raisons évitables, et votre client peut abandonner son panier.

En avril 2026, Visa lancera aux États‑Unis et au Canada le Digital Commerce Authentication Program (VDCAP). Cette initiative récompense la qualité des données : les commerçants fournissant des éléments précis comme l’ID de l’appareil, l’IP, l’e‑mail ou l’adresse de facturation bénéficieront d’une réduction de 0,05 % des frais, pouvant atteindre 0,10 % si ces données sont combinées aux Network Tokens aux États‑Unis.

Par ailleurs, avec le renforcement des obligations ISO 20022 en novembre, les champs manquants déclencheront de plus en plus des refus stricts plutôt que de simples échecs temporaires.

Nos analyses de 2025 montrent que des données fiables sont déjà un levier concret de récupération de revenus. Remplir correctement le champ Adresse IP augmente en moyenne le taux d’acceptation de 0,35 %, et inclure un e‑mail client validé génère 0,26 % supplémentaires. Ces gains peuvent sembler marginaux, mais appliqués aux volumes des transactions à l’échelle d’une entreprise, ils représentent des millions d’euros récupérés.

Le coût d’une mauvaise hygiène des données ne cesse d’augmenter. Les commerçants les plus avancés utilisent des outils comme Integration Health non seulement pour détecter les erreurs, mais aussi pour capturer de manière proactive l’ensemble des données nécessaires et sécuriser ces réductions de frais et gains de taux d’acceptation.

Nos tests et validations le confirment : des données plus fiables améliorent à la fois la détection des fraudes et le taux d’acceptation des paiements. En 2026, l’objectif est clair : fournissez à votre prestataire de services de paiement les bonnes données pour chaque transaction, et regardez vos revenus croître.

Le revers de l’explosion de l’IA, c’est son utilisation par les cybercriminels : une tendance qui va se poursuivre tout au long de 2026. Cela renforce l’urgence de prévenir la fraude grâce à l’IA.

Les bénéfices d’une stratégie de fraude renforcée sont clairs : en protégeant vos clients contre la criminalité financière, vous réduisez également les chargebacks et les refus injustifiés. Résultat : une meilleure efficacité des paiements et une satisfaction client améliorée.

En 2026, la surveillance de la fraude devient encore plus déterminante, les schémas frauduleux introduisant de nouveaux seuils de contrôle. Par exemple, le Visa Acquirer Monitoring Program (VAMP) prend désormais en compte le nombre total de litiges sur votre activité et pénalise les attaques d’énumération excessives. Ces seuils globaux entreront en vigueur en avril.

Pour rester en conformité, suivez nos mises à jour par e-mail ou, si vous êtes client, contactez votre account manager pour vérifier que vos pratiques respectent les seuils actuels.

Les scores adaptatifs et les modèles de machine learning nouvelle génération améliorent activement vos taux d’acceptation en réduisant les faux positifs tout en protégeant votre entreprise contre la fraude.

Fraud Detection Pro ajuste dynamiquement les seuils en temps réel selon les scores du modèle, ce qui permet de réagir instantanément à une attaque et d’adapter la tolérance au risque automatiquement, sans attendre l’intervention d’un humain.

Nos données confirment l’efficacité de cette approche : les commerçants utilisant nos modèles adaptatifs ont constaté des réductions de fraude jusqu’à 75 % dans des secteurs comme l’iGaming ou la crypto.

Si 2025 a été l’année du battage médiatique, 2026 marque le moment où les commerçants se connectent proactivement à l’infrastructure croissante du commerce agentique. L’intérêt des consommateurs devient concret : notre étude auprès de plus de 4 000 personnes montre que le panier moyen pour un achat via agent intelligent atteint 223 $ aux États‑Unis et 204,53 £ au Royaume‑Uni.

Les ventes mondiales de biens B2C via des agents IA pourraient atteindre 3 à 5 trillions de dollars d’ici 2030, selon McKinsey2. Les investissements reflètent l’essor de cette technologie : au troisième trimestre 2025, près d’un quart des financements fintech était dédié à l’IA, d’après CB Insights3.

Les bots d’achat sont déjà en ligne, présentés comme des outils de gain de temps pour les consommateurs pressés. En novembre 2025, Google a lancé aux États‑Unis « Buy for me »4, permettant aux utilisateurs de suivre les prix, de recevoir des alertes et d’acheter sur Wayfair, Chewy, Quince et certains commerçants Shopify.

Amazon a encore franchi un cap avec Rufus : lancé le même mois, son agent IA peut acheter automatiquement un produit dès qu’il atteint le prix souhaité par l’utilisateur. Amazon a observé que les consommateurs utilisant son assistant IA étaient 60 % plus susceptibles de finaliser un achat5.

De multiples protocoles émergent pour accompagner ce nouveau canal d’achat : l’Agentic Commerce Protocol (ACP) d’OpenAI et le Universal Commerce Protocol (UCP) de Google gagnent en popularité, tandis que Visa Intelligence Commerce (VIC) et Mastercard Agent Pay (MAP) fournissent la tokenisation nécessaire pour des paiements IA sécurisés et fiables.

Ces différents modèles agentiques peuvent sembler complexes et il existe un risque d’investir dans le mauvais protocole au mauvais moment. Chez Checkout.com, nous avons adopté des protocoles comme l’ACP d’OpenAI, et nos experts en paiements sont là pour vous guider à travers ces nouvelles opportunités.

L’échéance 2030 de Mastercard pour la tokenisation complète des paiements e‑commerce en Europe approche rapidement. Dans sa propre vision du commerce en ligne, Visa mise sur une « tokenisation ubiquitaire », évoquant jusqu’à 5 % d’augmentation des taux d’autorisation grâce à ses tokens.

La tokenisation des paiements, remplacement des numéros de carte par un token symbolique lors des transactions en ligne, devient indispensable dans un monde où le foyer américain moyen est abonné à 12 services digitaux6.

Une stratégie de tokenisation bien pensée permet de réduire les refus injustifiés. Vous pouvez tester différents types de provisionnements de tokens (synchrones ou asynchrones) et les appliquer dynamiquement pour identifier ceux qui génèrent les meilleurs taux d’acceptation et résultats business. Ces expérimentations peuvent produire des améliorations tangibles du taux d’autorisation tout en réduisant la fraude.

En moyenne, nous observons une augmentation de 11,7 % des taux d’acceptation pour les transactions tokenisées par rapport aux transactions classiques.

Pour limiter les points de défaillance, il est recommandé d’utiliser un moteur de décision dynamique capable de basculer entre le token (DPAN) et le numéro de carte réel (FPAN) selon la performance du réseau, les préférences de l’émetteur et le machine learning. Cela permet de choisir l’option la plus susceptible de réussir, et d’améliorer les chances d’acceptation dès la première tentative.

Pour un contrôle renforcé de votre stratégie de tokenisation, il peut être intéressant de découpler vos services de vault de votre fournisseur de tokens. Vous pouvez ainsi gérer vos propres tokens ou les transférer d’un fournisseur à l’autre. Par exemple, Vault de Checkout.com centralise le stockage des données de paiement, tandis que Forward API permet de les utiliser avec plusieurs PSP tout en restant conforme PCI.

Les network tokens joueront également un rôle clé dans le commerce agentique : Visa a lancé en octobre son Trusted Agent Protocol7 et a mis à jour le provisionnement de ses tokens pour permettre aux agents IA d’utiliser des identifiants de paiement adaptés au contexte.

L’interopérabilité, c’est la capacité des différents systèmes, services et technologies de paiement à communiquer et à fonctionner ensemble sans friction.

Quand les systèmes peuvent collaborer facilement, les entreprises n’ont plus besoin de créer une connexion distincte pour chaque réseau. Résultat : des paiements plus rapides, moins coûteux et plus compétitifs, avec plus de marge pour innover. Cela prend encore plus d’importance lorsque vous vendez à l’international et que vous attendez des flux d’argent instantanés, à tout moment et dans n’importe quelle devise.

Le défi ? Les banques, PSP et autres acteurs gèrent un tissu complexe de systèmes, technologies, règles et réglementations, souvent peu harmonisés à l’échelle mondiale. Heureusement, avec une communication claire et une transparence totale, ces systèmes peuvent être reliés.

Surmonter les différences de standards, de formats et de cadres légaux nécessite des accords techniques, juridiques et commerciaux entre de nombreux acteurs internationaux, notamment pour la conversion de devises et le KYC (Know Your Customer).

Les régulateurs soutiennent cette dynamique. De l’interopérabilité eIDAS 2 en Europe8 aux initiatives des banques centrales comme la livre sterling digitale, les autorités multiplient les mesures qui positionnent l’interopérabilité comme essentielle pour préserver la confiance, la concurrence et l’unicité de la monnaie à travers les différents moyens de paiement.

Sans elle, les nouvelles méthodes de paiement risquent de devenir des jardins clos isolés, limitant le choix et freinant l’innovation.

En 2026, l’interopérabilité devient un levier stratégique pour un mouvement d’argent rapide. Elle permet de connecter entrées et sorties de fonds via une seule intégration, de réutiliser les cartes tokenisées sur les deux flux et de gérer les soldes depuis un point unique, quel que soit le réseau local.

La complexité se transforme ainsi en avantage compétitif : déplacer de l’argent localement et globalement en quelques minutes, tout en respectant la conformité et en assurant une transparence des devises via une infrastructure unifiée.

Les paiements fonctionnent mieux lorsque le PSP s’adapte à votre architecture existante, et non l’inverse. C’est ce que l’on appelle une architecture agnostique : la capacité de découpler les services, comme le vaulting, la gestion du cycle de vie des identifiants, l’acquiring ou l’authentification, de manière modulaire et personnalisée. Une tendance majeure à suivre en 2026.

En tant qu’entreprise, votre stack de paiement peut générer de nombreux points de friction : complexité selon les marchés ou méthodes de paiement, baisse des taux d’autorisation entraînant des pertes de revenus, ou besoin d’équilibrer prévention de la fraude et expérience client fluide.

En construisant une suite modulaire de produits et services de paiement spécialisés, vous pouvez résoudre les problèmes immédiats sans réinventer l’ensemble de votre stack.

Un exemple clé : le Standalone Vault. En tokenisant vos identifiants une seule fois avec un fournisseur comme Checkout.com et en utilisant ces tokens pour router les transactions vers n’importe quel PSP, vous bénéficiez d’une redondance réelle. Résultat : si votre acquéreur principal subit une interruption, vous pouvez basculer automatiquement sur votre acquéreur de secours avec les mêmes identifiants stockés.

Vous pouvez aussi diriger dynamiquement le volume vers le fournisseur offrant la meilleure performance ou le meilleur tarif au moment précis.

Porté par l’expansion continue du e‑commerce, la demande croissante pour des options de paiement flexibles et l’adoption forte par les consommateurs digital natives (comme la Gen Z), le Buy Now, Pay Later (BNPL) connaît un essor spectaculaire.

En moins de dix ans, le BNPL a profondément transformé le comportement des consommateurs, passant d’une option de paiement de niche à l’un des moyens de paiement alternatifs les plus rapides en croissance à l’échelle mondiale.

Cette croissance rapide attire l’attention des régulateurs, qui veillent à ce que les consommateurs comprennent les implications de l’emprunt et pour prévenir le surendettement. Pour les entreprises, c’est un signal positif : le risque crédit et fraude repose de plus en plus sur le fournisseur BNPL, réduisant votre exposition.

Que réserve 2026 au BNPL ? L’IA et la finance intégrée intègrent le BNPL directement dans les applications, élargissant son usage au-delà des achats importants vers le quotidien, et augmentant la taille moyenne des paniers.

Au final, le BNPL reste un moteur puissant de revenus. Les commerçants partenaires d’Alma constatent +20 % de chiffre d’affaires moyen et +50 % de taille de panier.

L’objectif pour 2026 : tirer parti de ces options de crédit réglementées et technologiques pour attirer les clients qui préfèrent la flexibilité, sans porter le risque sur votre bilan.

En 2024, le volume des transactions on-chain en stablecoins a atteint 6 000 milliards de dollars11, contre 1 000 milliards en 2020. Et ce, avant l’adoption du GENIUS Act aux États-Unis en juillet 2025 et le déploiement du règlement MiCA dans l’ensemble de l’Union européenne tout au long de 2025. Lorsque la réglementation s’éclaircit, l’innovation et l’expansion suivent.

Ensemble, ces cadres réglementaires confèrent aux stablecoins une légitimité juridique claire et marquent un nouveau cycle fondé sur la confiance et la transparence. Ils imposent un adossement intégral 1:1 à des liquidités ou équivalents de trésorerie, tout en conciliant innovation et protection des consommateurs.

Résultat : les stablecoins se rapprochent des standards de confiance des acteurs financiers traditionnels et leur adoption s’accélère.

La réglementation n’est pas le seul moteur de croissance. L’augmentation de l’offre, portée par la demande croissante pour les monnaies digitales, améliore la liquidité pour les paiements en temps réel. Et avec des solutions proposées par des leaders comme PayPal, Visa et Mastercard, accepter les paiements en stablecoins devient plus simple que jamais pour les entreprises.

Les stablecoins donnent accès à une liquidité globale programmable, dans un cadre conforme, en combinant l’efficacité de la blockchain à la stabilité de la valeur adossée aux monnaies fiduciaires. À la clé : règlements quasi instantanés, coûts de transaction réduits et portée mondiale, en complément des infrastructures cartes et bancaires existantes.

Selon le Fintech and Advanced Payments Report 2026, 45 % des répondants estiment que les paiements transfrontaliers constituent l’impact principal des stablecoins12, tandis que 39 % anticipent des cas d’usage forts en B2B.

L’un des scénarios les plus concrets concerne la gestion de trésorerie : grâce au règlement 24/7, votre entreprise peut choisir d’être réglée en stablecoins le week-end ou les jours fériés afin de préserver sa trésorerie pour le réassort des stocks ou les dépenses marketing.

Explorer dès aujourd’hui les intégrations de stablecoins vous aide à façonner leurs usages de demain, des règlements internationaux aux remises de fonds, jusqu’aux paiements instantanés, à mesure que cette technologie entre dans le courant dominant.

Les cartes de paiement traditionnelles ne disparaissent pas, mais leur mode de stockage et d’utilisation évolue.

Les wallets comme Apple Pay et Google Pay, les numéros de carte virtuels et la tokenisation font de l’identité de paiement un concept contextuel, désormais détaché d’un numéro de carte unique. L’authentification biométrique, empreinte digitale ou reconnaissance faciale, a encore renforcé ce basculement : l’identité revient à la personne, la carte devenant un intermédiaire invisible.

Aujourd’hui, les wallets sont le moyen de paiement préféré des consommateurs dans le monde, et devraient représenter 61 % de la valeur totale des transactions e-commerce mondiales d’ici 202713. Une conséquence directe d’un univers mobile-first.

Cette évolution vous permet de transformer l’expérience de paiement en levier de fidélisation. Les programmes de fidélité s’intègrent directement aux wallets, permettant aux consommateurs de cumuler et d’utiliser automatiquement leurs avantages au moment du paiement, en fonction de leurs dépenses en temps réel.

En 2026, l’opportunité réside dans des initiatives co-brandées où la « carte » agit en arrière-plan, tandis que la valeur est délivrée via une expérience wallet fluide et sécurisée par la biométrie.

L’an dernier, nous anticipions que les paiements en 2025 seraient façonnés par le machine learning, une authentification plus intelligente et un accent accru sur l’efficacité, entre autres. Aujourd’hui, une grande partie de ces avancées sont devenues des standards pour les équipes paiements des grandes entreprises.

Ce qui définira 2026 est plus interconnecté, et plus exigeant. Toutes les tendances convergent vers un même objectif : tirer encore plus de valeur de chaque paiement. C’est cela, la performance. Elle reste l’opportunité la plus durable du secteur, mais elle exige désormais une vision globale de l’écosystème.

La performance ne se joue plus sur l’optimisation isolée d’un seul levier. Elle dépend de la manière dont qualité des données, décisions antifraude, stratégies de tokenisation et infrastructure interagissent dans un environnement toujours plus complexe, qui inclut désormais le commerce piloté par des agents.

Garder une longueur d’avance implique de construire des flux de paiement résilients et riches en données, capables d’évoluer avec les nouveaux modèles commerciaux. L’usage rigoureux de données granulaires, de l’IA et d’architectures modulaires permet d’augmenter le taux de succès dès la première tentative, de réduire les risques et de récupérer des revenus à grande échelle.

Quoi que réserve 2026, notre priorité reste la même : résoudre les défis les plus complexes grâce à une expertise terrain, et aider vos paiements à en faire plus pour soutenir vos ambitions de croissance.

Si vous souhaitez explorer ce que 2026 signifie pour votre activité, quoi prioriser, quoi repenser et d’où vient réellement la performance, nous sommes à votre écoute.

Sources :

1 Similarweb, « The Global State of Ecommerce 2025 », 2025, https://www.similarweb.com/corp/2025-state-of-ecommerce/

2 McKinsey, « The agentic commerce opportunity: How AI agents are ushering in a new era for consumers and merchants », octobre 2025, https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-agentic-commerce-opportunity-how-ai-agents-are-ushering-in-a-new-era-for-consumers-and-merchants

3 CB Insights, « State of Fintech Q3’25 Report », octobre 2025, https://www.cbinsights.com/research/report/fintech-trends-q3-2025/

4 Google Products, « Shop with AI Mode, use AI to buy and try clothes on yourself virtually », mai 2025, https://blog.google/products-and-platforms/products/shopping/google-shopping-ai-mode-virtual-try-on-update/

5 Fortune, « Amazon says its AI shopping assistant Rufus is so effective it’s on pace to pull in an extra $10 billion in sales », novembre 2025, https://fortune.com/2025/11/02/amazon-rufus-ai-shopping-assistant-chatbot-10-billion-sales-monetization/

6 Cashfree Payments, « Trends in Subscription Economy: Stats for 2025 », 2025, https://www.cashfree.com/blog/trends-in-subscription-economy-stats-for-2025/#Regional_Trends_in_Recurring_Payments

7 VISA, « Visa Introduces Trusted Agent Protocol: An Ecosystem-Led Framework for AI Commerce », octobre 2025, https://investor.visa.com/news/news-details/2025/Visa-Introduces-Trusted-Agent-Protocol-An-Ecosystem-Led-Framework-for-AI-Commerce/default.aspx

8 European Digital Identity Regulation, « eIDAS 2.0 | Updates, Compliance », 2025, https://www.european-digital-identity-regulation.com/

9 Juniper Research, « Buy Now, Pay Later Market: 2024-2028 », 2024, https://www.juniperresearch.com/research/fintech-payments/ecommerce/buy-now-pay-later-research-report/

10 ChargeFlow, « Buy Now, Pay Later Statistics for 2025 and Beyond », septembre 2025, https://www.chargeflow.io/blog/buy-now-pay-later-statistics

11 Edgar, Dunn & Company, « Advanced Payments & Fintech Report 2026 », 2025, https://cdn.prod.website-files.com/6348568f7fba2909538d12b9/6901d6774bbdc841dccf60d1_Advanced%20Payments%20and%20Fintech%20Report%202026%20-%20FINAL.pdf

12 Edgar, Dunn & Company, « Advanced Payments and Fintech Report 2026 », 2025, https://www.edgardunn.com/reports/advanced-payments-and-fintech-report

13 Statista, « Transaction value and market share of payment methods in total e-commerce transaction value worldwide in 2024, with a forecast for 2030 », novembre 2025, https://www.statista.com/statistics/1111233/payment-method-usage-transaction-volume-share-worldwide/

.png)

_conversion%20tactics.png)