.png)

Découvrez des stratégies concrètes pour éliminer les inefficacités coûteuses de vos paiements. Réduisez les refus injustifiés et accélérez les règlements.

Imaginez une ampoule. Elle éclaire une pièce, mais une partie de l’énergie est perdue en chaleur. Comme l’a démontré Isaac Newton, l’énergie ne disparaît jamais vraiment : elle se transforme. C’est précisément pour cela que nous évitons les ampoules inefficaces : payer plus cher pour un résultat médiocre n’a aucun sens.

Appliquez ce raisonnement à vos paiements. L’argent ne disparaît pas : il part simplement chez vos concurrents. Lorsqu’une passerelle de paiement refuse à tort une transaction, 42 % des clients quittent votre site et ne reviennent jamais.

Chaque gain d’efficacité dans votre activité vous permet de conserver une plus grande part des revenus générés par vos clients. Dans ce guide, nous passons en revue cinq freins majeurs à la rentabilité de vos paiements, et surtout, comment les éliminer.

Améliorer votre taux d’acceptation (TA) signifie générer plus de revenus. Perdre un client au moment du paiement est l’inefficacité la plus coûteuse : votre technologie vous lâche, et la vente échoue. L’un de vos rôles clés, en tant que responsable des paiements, est donc de transformer chaque demande de paiement en fonds effectivement acquis.

Tester de nouvelles approches est souvent la meilleure façon d’avancer. Mais vous irez plus vite et plus loin en exploitant les données existantes. C’est pourquoi il est essentiel de demander à votre Prestataire de services de paiement quelles analyses il peut fournir pour optimiser vos paiements : vous ne voyez que vos propres transactions, tandis que votre PSP a une vision globale de l’ensemble de ses commerçants.

Pour augmenter les taux d’autorisation, réduire les refus injustifiés et affiner le filtrage de la fraude, le machine learning est un allié clé. Sortir de la « boîte noire » des paiements, c’est prendre des décisions pilotées par les données.

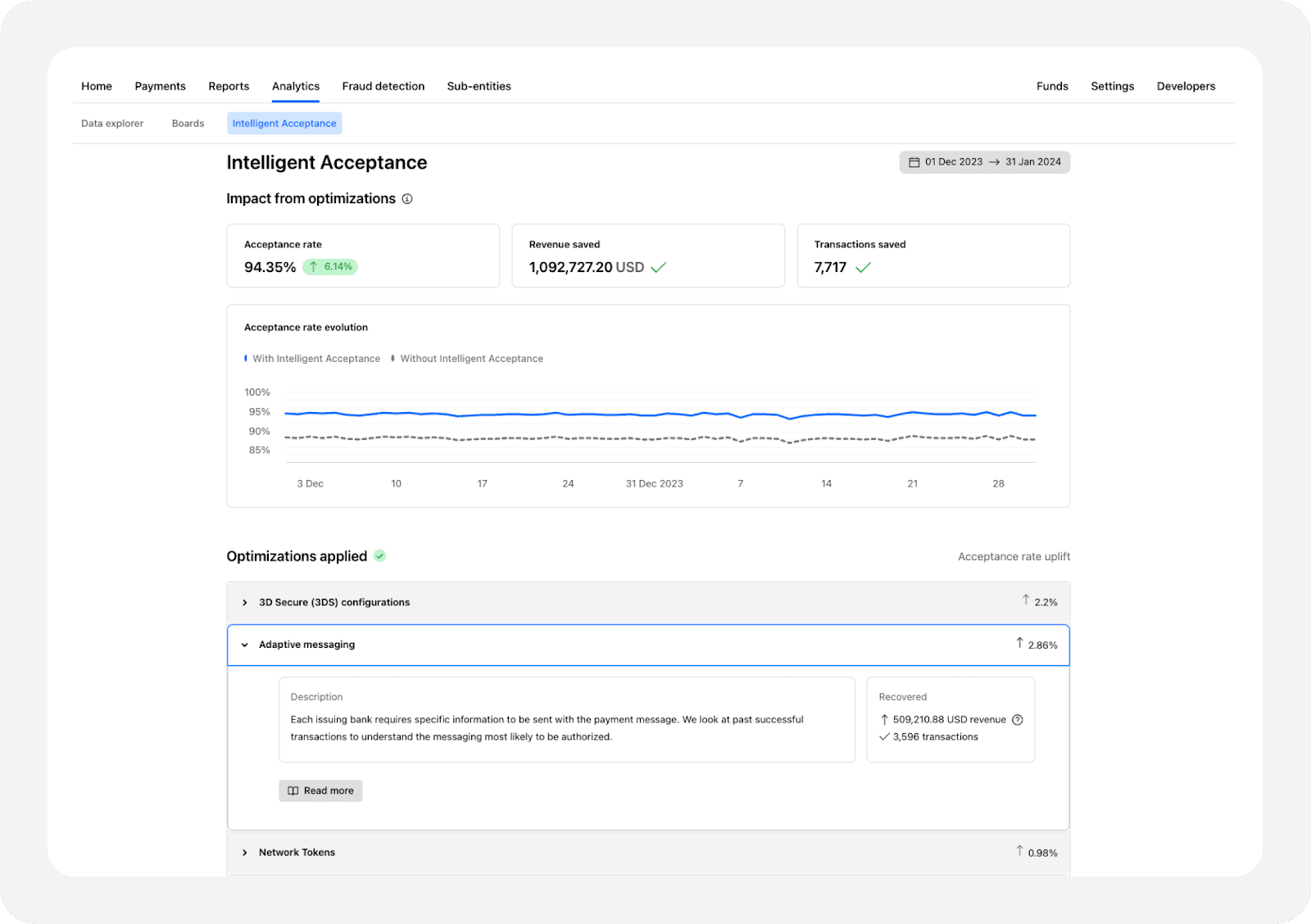

Les paiements sont digitaux, vos solutions doivent l’être aussi. Personne ne peut calculer à la main la probabilité de succès de milliers de transactions par seconde. Nos modèles, si. Et grâce à notre Data Dashboard, vous pouvez mesurer précisément l’impact des optimisations activées sur votre taux d’acceptation.

Lorsque les commerçants partagent davantage de données de session de paiement, les résultats sont immédiats : les taux d’autorisation augmentent et les parcours sans friction se multiplient, car l’authentification 3DS est moins souvent nécessaire.

Par exemple, un commerçant du secteur gaming a enregistré +1,7 % de taux d’acceptation en partageant des informations clients (nom, numéro de téléphone, adresse e-mail). Il a également constaté une hausse de 12 % des paiements sans SCA.

Preuve que le partage de données, lorsqu’il est maîtrisé, permet des paiements plus efficaces, des coûts de traitement réduits, une meilleure expérience client, et, au final, plus de revenus.

Lorsque vous gérez les paiements d’une entreprise complexe, vous devez souvent composer avec un assemblage de systèmes hérités, issus de différents fournisseurs. Résultat : 70 % des commerçants nous disent que leur stack technologique de paiement est fragmentée.

Cette situation nuit à la circulation des données : toutes les informations ne transitent pas d’un système à l’autre. Par exemple, votre passerelle de paiement peut mal s’intégrer à votre logiciel de gestion (ERP). Cela crée des trous dans vos tableaux de coûts, et autant d’angles morts sur votre efficacité opérationnelle.

Les prestataires de services de paiement peuvent eux aussi évoluer de manière inégale. Certains PSP ont assemblé, au fil du temps, des produits issus de multiples acquisitions. Une partie du processus de paiement peut alors être externalisée à des tiers, ce qui réduit encore la quantité de données disponibles pour l’analyse.

Nos recherches terrain montrent à quel point cette « boîte noire » des données de paiement coûte cher aux commerçants. Par exemple, 67 % d’entre eux ne reçoivent pas de données d’analyse sur la fraude et les contrefacturations. Or chaque contrefacturation est facturée, et selon les cas, vous pouvez aussi être responsable des paiements frauduleux. Disposer d’une visibilité complète sur ces données est donc essentiel.

Une stack de paiement modulaire vous aide à garder le contrôle de bout en bout. Mais lorsque chaque brique adopte les nouvelles normes et réglementations à un rythme différent, les frictions apparaissent. Que se passe-t-il si votre passerelle de paiement n’est pas prête pour une nouvelle obligation réseau, alors que votre solution d’authentification l’est déjà ?

En choisissant un PSP qui développe ses produits sur l’ensemble de la chaîne, vous réalisez des gains d’efficacité. Par exemple, les moteurs d’authentification et de surveillance de la fraude de Checkout.com ont permis à nos commerçants de subir un impact minimal lorsque la SCA est devenue obligatoire dans l’UE en 2020.

Vous pouvez aussi utiliser le même PSP pour mettre en place un programme d’émission de cartes et les alimenter directement avec les revenus issus de l’acquiring. Une approche efficace pour la gestion de liquidités, qui évite les transferts manuels entre systèmes financiers et réduit les délais tout comme les coûts.

Antoine Maillard, cofondateur et CTO de Jow, explique les avantages d’« avoir un partenaire unique pour tout piloter » dans notre étude de cas sur les cartes virtuelles.

Lorsque vous analysez vos paiements, tout doit être accessible depuis un point unique. La plateforme Checkout.com inclut un Data Dashboard et une Unified API, pour consulter facilement vos données par région, période ou entité.

En tant que processeur-acquéreur de bout en bout, Checkout.com vous fournit des données couvrant l’ensemble du cycle de vie des transactions. Vous obtenez ainsi une vision précise des taux d’autorisation, montants capturés, authentifications, taux et motifs de refus, opérations financières, et bien plus encore.

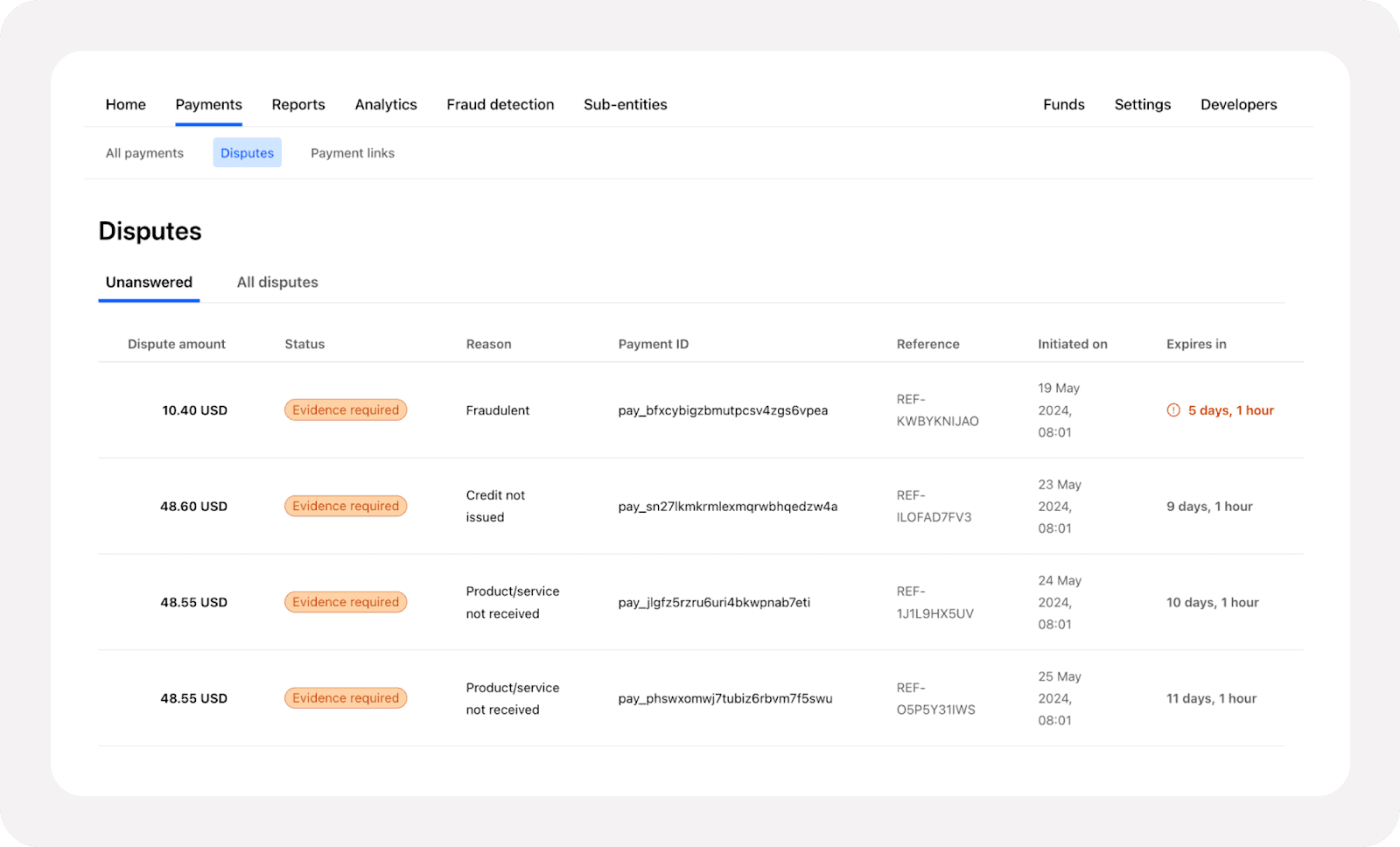

Le Data Dashboard Checkout.com vous aide également à suivre les litiges. Vous savez quelles actions engager pour chaque dossier, réduisez votre taux de contrefacturation et évitez les pénalités des réseaux. Et surtout, vous visualisez tout au même endroit, sans devoir courir après les informations auprès de chaque émetteur.

Si votre activité repose sur des abonnements et des paiements récurrents, cette section vous concerne directement. Deux sources majeures d’inefficacité entrent en jeu : l’expiration des moyens de paiement et les refus injustifiés liés à des demandes MIT (merchant-initiated transaction) mal formatées.

Nous savons que les erreurs de paiement constituent le principal frein à l’acceptation en ligne pour 30 % des commerçants1, et à juste titre. Elles entraînent des refus injustifiés et des revenus « perdus ».

Face à un refus, beaucoup de commerçants configurent leurs systèmes pour relancer automatiquement le paiement. S’il échoue, nouvelle tentative. Puis encore une autre. Malheureusement, cette stratégie peut conduire à des amendes importantes de la part des réseaux et à un risque de blacklistage par les émetteurs.

Mieux vaut adopter une approche plus réfléchie, avec des relances planifiées à des intervalles personnalisés. Selon votre modèle économique, vous pouvez aussi envisager l’autorisation partielle, afin de capter un montant inférieur et d’éviter l’abandon total du panier.

Voyons maintenant deux autres leviers pour limiter l’échec des paiements récurrents.

Une carte expirée peut bloquer net vos paiements récurrents, au grand désarroi de vos clients comme de votre direction financière. D’où l’importance d’une stratégie solide de continuité des paiements.

Notre Real-Time Account Updater s’appuie sur Visa Account Updater et Mastercard Automatic Billing Updater pour garantir la continuité des paiements, même si la carte du client est perdue, volée ou arrivée à expiration.

En complément, l’utilisation de tokens multi-usages constitue un filet de sécurité efficace contre les cartes expirées. À vous de décider si votre entreprise peut générer et stocker ses propres tokens, ou s’il est plus pertinent de recourir à un service tiers de gestion des tokens.

Sur le plan technique, commencez par éliminer toute erreur dans vos payloads. Notre API de paiement prend en charge les indicateurs MIT, ce qui augmente les chances d’acceptation par les émetteurs. Vous pouvez également préciser le motif de la transaction MIT pour améliorer votre taux d’acceptation.

L’une des erreurs les plus fréquentes que nous observons concerne l’absence ou le mauvais format de l’ID de la transaction précédente.

Nos documentations expliquent comment enregistrer les données de carte lors de la transaction initiale. Mais pour les paiements suivants, vos requêtes doivent impérativement inclure l’ID de cette première transaction, correctement formaté.

Si vous recevez le code d’erreur « mit_with_incorrect_psid_format », cela indique probablement un bug dans le mécanisme de rappel de cet ID. Vos équipes techniques devront alors revoir la structure de votre payload MIT.

À mesure que vous vous développez localement et à l’international, il devient essentiel de proposer à vos clients leurs moyens de paiement locaux préférés.

C’est un levier clé de conversion, surtout lorsque vous cherchez à imposer votre marque sur un marché mondial très concurrentiel. D’ailleurs, 48 % des commerçants2 citent l’« augmentation de l’acceptation des moyens de paiement alternatifs » comme leur priorité numéro un en matière de paiements.

Pourtant, l’ajout d’un nouveau moyen de paiement peut mobiliser plusieurs semaines de travail d’ingénierie. Ce n’est ni scalable pour une entreprise ambitieuse, ni une utilisation optimale de vos ressources techniques. À l’ère du commerce digital, cette approche n’est tout simplement plus adaptée.

Quand chaque semaine compte, vous avez besoin d’une solution capable d’intégrer de nouveaux moyens de paiement rapidement et en toute sécurité.

Des technologies comme Flow reposent sur une seule intégration qui rend les moyens de paiement disponibles exactement quand vous en avez besoin. Résultat : une efficacité nettement accrue, puisque vous pouvez proposer plusieurs moyens de paiement dès la mise en ligne de votre nouvelle application ou de votre site web.

Vous pouvez même afficher automatiquement une sélection de moyens de paiement en fonction de la localisation géographique de vos clients et dans leur langue locale.

Pour gagner en efficacité, mieux vaut limiter le nombre de fournisseurs externes. Pourquoi faire appel à cinq prestataires quand un seul peut offrir le même résultat ? Cela signifie moins d’échanges, moins d’intégrations et moins de factures à gérer. Gardez cela à l’esprit lorsque vous développez votre activité sur plusieurs marchés internationaux.

Pour 55 % des responsables paiements dans les grandes entreprises3, travailler avec un partenaire de paiement disposant d’une couverture mondiale est « hautement important ». Et pour cause : intégrer un nouveau PSP mobilise des ressources considérables.

Anticipez vos projets d’expansion à l’étranger et sélectionnez un partenaire capable de vous accompagner dans les régions que vous ciblez.

Consultez notre guide des paiements internationaux pour concevoir votre stratégie globale. En tant que partenaire de paiement international pleinement agréé et conforme, Checkout.com propose l’acquiring local, prend en charge l’intégration des moyens de paiement locaux et assure des taux de change compétitifs dans de nombreux pays.

Faire évoluer votre stratégie de paiement n’a rien de simple. Mais adopter une logique d’efficacité offre un cap clair. Voici l’essentiel à retenir de ce guide :

En résumé : plus vos paiements sont connectés, pilotés par la donnée et conçus pour évoluer, plus vous libérez de revenus, et plus vous offrez une expérience fluide à vos clients.

Sources :

1 Accenture, « Reinventing commercial payments for profitable growth », septembre 2023, https://www.accenture.com/gb-en/insights/banking/reinventing-commercial-payments-profitable-growth

2 S&P Global Market Intelligence, « 2024 Trends in Fintech », 2025, https://pages.marketintelligence.spglobal.com/CIQPro-2024-Top-TMT-Trends-OutlookReportFintech.html

3 S&P Global Market Intelligence, « 2024 Trends in Fintech », 2025, https://pages.marketintelligence.spglobal.com/CIQPro-2024-Top-TMT-Trends-OutlookReportFintech.html

.png)

_conversion%20tactics.png)