Wir haben mit führenden Zahlungsexperten gesprochen, von Enterprise-Händlern bis hin zu unseren eigenen Payment-Engineers, um Ihnen eine aktualisierte Liste der Zahlungstrends für dieses Jahr zu präsentieren. Zentrale Themen sind Interoperabilität im grenzüberschreitenden Handel, Agnostic Architecture, Netzwerk-Datenanforderungen, strategisches Token-Management und die Revolution des Agentic Commerce.

Auch im Jahr 2026 stehen Sicherheit und Benutzerfreundlichkeit im Mittelpunkt moderner Zahlungssysteme. Angesichts des rasanten technologischen Wandels befindet sich die Branche jedoch im Übergang von reiner Digitalisierung hin zu Agentic Intelligence und zunehmend verschärften regulatorischen Vorgaben. Eine große Auswahl an Zahlungsmethoden ist längst kein Differenzierungsmerkmal mehr. Der Wettbewerbsvorteil liegt heute in der Leistungsfähigkeit der Zahlungsabwicklung: in der Erfolgsquote legitimer Zahlungsversuche beim ersten Anlauf sowie in der Profitabilität dieser Funktion.

Hier erfahren Sie, wie sich der digitale Zahlungsverkehr im Jahr 2026 weiterentwickelt.

Mit der fortschreitenden Etablierung des E-Commerce wird eine einfache Zahlungsabwicklung immer wichtiger. Das Stöbern in Online-Shops nimmt laut Similarweb ab, sodass „Kunden besser informiert und kaufbereiter auf die Websites der Händler kommen – was den Druck auf Marken erhöht, Konversion im entscheidenden Moment zu erzielen“.

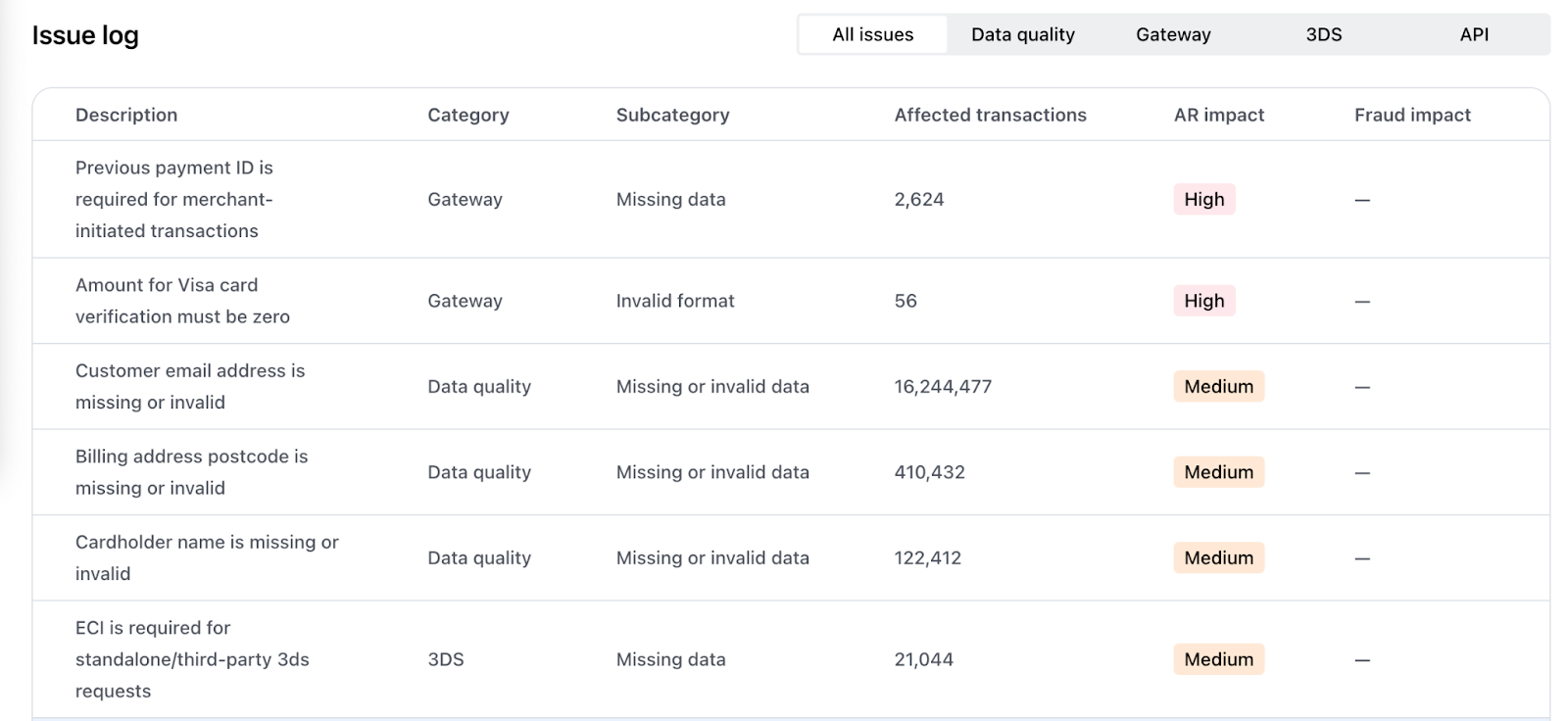

Deshalb steht 2026 ganz im Zeichen der Datenqualität: Eine Zahlungsanfrage muss alle erforderlichen Daten enthalten, damit die Zahlung erfolgreich abgewickelt werden kann. Wenn bestimmte Felder nicht ausgefüllt sind, sinkt das Vertrauen der Issuer in die Transaktion, was zur Folge hat, dass Zahlungen aus Betrugsverdacht abgelehnt oder sogar dauerhaft blockiert werden. Das bedeutet, dass eine Zahlung aus vermeidbaren Gründen fehlschlagen kann – und Ihre Kunden dazu veranlasst, sich abzuwenden.

Im April 2026 startet Visa in den USA und Kanada das Digital Commerce Authentication Program (VDCAP). Diese Initiative setzt gezielt auf eine höhere Datenqualität: Händler, die bestimmte Datenfelder wie Geräte-ID, IP-Adresse, E-Mail und Rechnungsanschrift übermitteln, erhalten eine Gebührenreduktion von 0,05 %, die in den USA in Kombination mit Netzwerk-Token auf 0,10 % steigt. Parallel dazu verschärfen sich im November die ISO-20022-Vorgaben: Fehlende Datenfelder führen mehr und mehr zu endgültigen Ablehnungen (Hard Declines) statt zu vorübergehenden Fehlermeldungen (Soft Failures).

Unsere Analyse aus dem Jahr 2025 bestätigt, dass verbesserte Daten bereits heute zur Umsatzsteigerung beitragen. Allein durch die Angabe der IP-Adresse lässt sich die Akzeptanzrate im Durchschnitt um 0,35 % steigern, durch die Angabe einer validierten Kunden-E-Mail um weitere 0,26 %. Diese Zuwächse wirken auf den ersten Blick gering, ergeben jedoch bei Enterprise-Transaktionsvolumina Millionenbeträge an zurückgewonnenen Einnahmen.

Die Folgen unzureichender Datenhygiene werden immer gravierender. Führende Händler nutzen Tools wie Integration Health nicht nur, um Fehler zu erkennen, sondern auch, um den vollständigen Datensatz zu erfassen, der für Gebührenreduktionen und höhere Akzeptanzraten erforderlich ist.

Aus umfangreichen Tests wissen wir, dass eine höhere Datenqualität die Genauigkeit von Betrugsfiltern verbessert und die Akzeptanzraten erhöht. Kurz gesagt: Konzentrieren Sie sich in diesem Jahr darauf, Ihrem Zahlungsdienstleister für jede Zahlung die richtigen Daten zu übermitteln, und steigern Sie so Ihren Umsatz.

Die negative Begleiterscheinung der rasanten KI-Entwicklung ist ihre Nutzung durch Cyberkriminelle, die sich 2026 weiter fortsetzt. Dadurch steigt der dringende Bedarf an KI-gestützter Betrugsprävention.

Die Vorteile einer stärkeren Betrugsstrategie liegen auf der Hand: Neben dem Schutz der Kunden vor Finanzkriminalität kann Ihr Unternehmen mit weniger Rückbuchungen und weniger fälschlich abgelehnten Transaktionen rechnen. Das führt zu einer besseren Kosteneffizienz in der Zahlungsabwicklung sowie zu einer höheren Kundenzufriedenheit.

Eine sorgfältige Betrugsüberwachung ist 2026 wichtiger denn je, da hierfür neue Schwellenwerte eingeführt werden. Das Visa Acquirer Monitoring Program (VAMP) berücksichtigt nun die Gesamtzahl der über Ihr Unternehmen eingehenden Zahlungsstreitfälle und ahndet übermäßige Enumeration-Angriffe. Globale Schwellenwerte treten im April in Kraft. Sie können den Änderungen einen Schritt voraus sein, indem Sie unsere E-Mail-Updates abonnieren. Wenn Sie bereits zu unseren Kunden zählen, kontaktieren Sie Ihren Kundenberater und prüfen Sie, ob Sie die aktuellen Schwellenwerte einhalten.

Innovative Adaptive-Scoring- und Machine-Learning-Modelle verbessern Ihre Autorisierungsrate, indem sie Fehlalarme reduzieren und gleichzeitig Ihr Unternehmen vor Betrugsrisiken schützen. Fraud Detection Pro steuert Schwellenwerte dynamisch auf Basis von Echtzeit-Modellbewertungen. Dadurch kann auf einen Betrugsangriff in Echtzeit reagiert und die Risikotoleranz automatisch angepasst werden, anstatt darauf warten zu müssen, dass Analysten eine neue Vorgabe entwickeln und einführen.

Unsere Daten belegen diesen Ansatz: Händler, die unsere adaptiven Machine-Learning-Modelle einsetzen, verzeichnen in Branchen wie iGaming und Kryptowährungen Betrugsrückgänge von bis zu 75 %.

Wenn 2025 das Jahr der großen Ankündigungen und des Hypes war, wird 2026 das Jahr, in dem Händler sich aktiv mit der wachsenden Infrastruktur des Agentic Commerce verbinden. Das Kundeninteresse wird greifbar: Unsere Studie unter mehr als 4000 Verbrauchern ergab, dass der durchschnittliche Käufer bereit ist, für einen einzelnen agentenbasierten Kauf 223 US-Dollar in den USA bzw. 204,53 GBP im Vereinigten Königreich auszugeben.

Laut McKinsey werden B2C-Umsätze über KI-Agenten bis 2030 voraussichtlich 3–5 Billionen US-Dollar erreichen. Kapitalinvestitionen spiegeln die wachsende Dynamik der agentenbasierten Entwicklung wider: CB Insights zufolge entfiel im dritten Quartal 2025 fast ein Viertel der Fintech-Finanzierungen auf KI.

Bots, die Einkäufe erledigen, sind bereits online und werden als zeitsparende Tools für vielbeschäftigte Kunden beworben. Google führte im November 2025 in den USA „Buy for me“ ein. Nutzer können damit Preise verfolgen, Benachrichtigungen aktivieren und Käufe bei Wayfair, Chewy, Quince sowie ausgewählten Shopify-Händlern tätigen.

Amazon ging mit Rufus noch einen Schritt weiter: Der im selben Monat gestartete KI-Agent kann automatisch ein Produkt auf dem Marktplatz kaufen, sobald es den vom Kunden gewünschten Preis erreicht. Amazon stellte fest, dass Kunden, die den KI-Assistenten nutzten, den Kauf mit einer um 60 % höheren Wahrscheinlichkeit abschlossen.

Gleichzeitig entstehen mehrere Protokolle: OpenAIs Agentic Commerce Protocol (ACP) und Googles Universal Commerce Protocol (UCP) gewinnen bereits an Bedeutung als vielversprechender Weg für Händler, diesen neuen Einkaufskanal aktiv zu nutzen. Visa Intelligence Commerce (VIC) und Mastercard Agent Pay (MAP) bieten Tokenisierungs-Services, die für sichere und zuverlässige KI-Zahlungen erforderlich sind.

Das Aufkommen dieser verschiedenen agentenbasierten Modelle kann zu komplexeren Strukturen führen – und birgt das Risiko, dass Sie nicht zum richtigen Zeitpunkt in die Unterstützung des richtigen Modells investieren. Bei Checkout.com haben wir dafür jedoch Protokolle wie das ACP von OpenAI eingeführt, und unsere Zahlungsexperten stehen Ihnen gerne zur Seite, um Sie mit diesen neuen Möglichkeiten vertraut zu machen.

Die von Mastercard für 2030 gesetzte Frist für die vollständige Tokenisierung von E-Commerce-Zahlungen in Europa rückt immer näher. Im Rahmen seiner eigenen E-Commerce-Vision treibt Visa eine „flächendeckende Tokenisierung” voran und verweist auf eine Steigerung der Autorisierungsraten um bis zu 5 % durch die Verwendung seiner Token. Die Tokenisierung von Zahlungen – bei der die eigentliche Kartennummer im Online-Verkehr durch ein symbolisches „Token” ersetzt wird – gewinnt in einer Welt, in der jeder US-Haushalt durchschnittlich 12 digitale Dienste abonniert hat, zunehmend an Bedeutung.

Der gezielte Einsatz von Zahlungs-Token kann entscheidend dazu beitragen, falsche Ablehnungen (false declines) zu reduzieren. Sie können Experimente mit verschiedenen Arten der Bereitstellung von Token (z. B. synchron oder asynchron) durchführen und sie flexibel anwenden, um festzustellen, welche die besten Akzeptanzraten und Geschäftsergebnisse erzielen. Tatsächlich können Experimente mit der Bereitstellung von Token zu einer messbaren Steigerung der Autorisierungsraten und einer Verringerung von Betrugsfällen führen.

Im Durchschnitt beobachten wir bei tokenisierten Transaktionen um 11,7 % höhere Akzeptanzraten im Vergleich zu nicht tokenisierten Zahlungen.

Um sich vor möglichen Ausfällen zu schützen, ist es ratsam, eine dynamische Entscheidungs-Engine zu verwenden, die je nach Netzwerkleistung, Präferenzen des Issuers und Machine Learning zwischen dem Token (DPAN) und der ursprünglichen Kartennummer (FPAN) wechseln kann. Dadurch wird jeweils die Option mit der höchsten Erfolgsaussicht berechnet und die Chance erhöht, dass jede Zahlung beim ersten Versuch akzeptiert wird.

Für eine stärkere Kontrolle über die Umsetzung der Tokenisierung kann es sinnvoll sein, die Vault-Services von Ihrem Token-Anbieter zu trennen. Das bedeutet, dass Sie Ihre Token selbst verwalten oder von einem Anbieter zu einem anderen übertragen können. Mit Vault von Checkout.com können Sie beispielsweise Zahlungsdaten an einem einzigen Ort speichern, während Forward API deren Nutzung über mehrere PSPs hinweg erlaubt – bei gleichzeitiger Einhaltung der PCI-Compliance.

Netzwerk-Token werden zudem eine zentrale Rolle im Agentic Commerce spielen. Visa hat im Oktober sein Trusted Agent Protocol eingeführt und die Bereitstellung von Netzwerk-Token erweitert, um KI-Agenten eine kontextspezifische Nutzung von Zahlungsdaten zu ermöglichen.

Prinzipiell ermöglicht Interoperabilität die reibungslose Kommunikation und Zusammenarbeit verschiedener Zahlungssysteme, -dienste und -technologien.

Wenn Zahlungssysteme problemlos zusammenarbeiten können, müssen Unternehmen nicht für jedes Netzwerk separate Verbindungen aufbauen. Das macht Zahlungen schneller, kostengünstiger und wettbewerbsfähiger, und schafft zugleich Raum für Innovation. Das wird besonders wichtig, da Unternehmen verstärkt grenzüberschreitend verkaufen und erwarten, dass Geld jederzeit, sofort und in jeder Währung transferiert werden kann.

Die Herausforderung liegt jedoch darin, dass Banken, Zahlungsdienstleister und andere Akteure im Zahlungsverkehr ein komplexes Geflecht aus Systemen, Technologien, Scheme-Regeln und regulatorischen Vorgaben verwalten, die global nicht immer aufeinander abgestimmt sind. Glücklicherweise können diese Systeme durch Kommunikation und Transparenz miteinander verbunden werden. Die Überwindung unterschiedlicher Datenstandards, Formate und rechtlicher Rahmenbedingungen erfordert technische, rechtliche und kommerzielle Vereinbarungen zwischen einer Vielzahl internationaler Akteure in Bereichen wie Währungsumrechnung oder Know Your Customer (KYC).

Regulierungsbehörden verstärken diesen Trend. Von der Interoperabilität im Rahmen von eIDAS 2 in Europa bis hin zu Initiativen der Zentralbanken wie dem digitalen Pfund schaffen Behörden immer mehr Rahmenbedingungen, die Interoperabilität als unverzichtbar für den Erhalt von Vertrauen, Wettbewerb und der Einheitlichkeit des Geldes über verschiedene Zahlungsarten hinweg positionieren. Ohne Interoperabilität laufen neue Zahlungsmethoden Gefahr, zu isolierten, geschlossenen Systemen zu werden, die die Auswahl einschränken und Innovationen verlangsamen.

Im Jahr 2026 wird Interoperabilität zu einer strategischen Voraussetzung für schnelle Geldtransfers. Sie ermöglicht es Ihnen, Ein- und Auszahlungen über eine einzige Integration zu verbinden, tokenisierte Karten für beide Vorgänge wiederzuverwenden und Salden an einem Ort zu verwalten, unabhängig von den lokalen Scheme-Regeln. So wird Komplexität zu einem Wettbewerbsvorteil: Geld lässt sich lokal wie global innerhalb von Minuten bewegen, während Compliance sowie Transparenz im Devisenmanagement über eine einheitliche Infrastruktur gewährleistet bleiben.

Zahlungen funktionieren am besten, wenn sich der Zahlungsdienstleister an Ihre bestehende Architektur anpasst und nicht umgekehrt. Genau das bezeichnet eine Agnostic Architecture: die Möglichkeit, Services wie Vaulting, Erweiterungen des Lebenszyklus von Credentials, Acquiring und Authentifizierung modular voneinander zu entkoppeln, sodass sie sich an Ihre Anforderungen anpassen. Ein Trend, den man dieses Jahr im Auge behalten sollte.

Als Enterprise-Unternehmen können in Ihrem Payment-Stack zahlreiche Herausforderungen auftreten. Komplexität über verschiedene Märkte oder Zahlungsmethoden hinweg, sinkende Autorisierungsraten mit daraus resultierenden Umsatzverlusten oder die Herausforderung, Betrugsprävention und ein reibungsloses Kundenerlebnis in Einklang zu bringen.

Durch den Aufbau einer modularen Kombination spezialisierter Zahlungsprodukte und -services in einer benutzerdefinierten Konfiguration können Sie unmittelbare Probleme lösen, ohne Ihren gesamten Stack überarbeiten zu müssen.

Einer der Wegbereiter dieses Trends ist Standalone Vault. Indem Sie Credentials einmalig bei einem Anbieter wie Checkout.com tokenisieren und diese Token verwenden, um Transaktionen an einen beliebigen Zahlungsdienstleister weiterzuleiten, erhöhen Sie die Ausfallsicherheit erheblich. So entsteht Zuverlässigkeit: Wenn Ihr primärer Acquirer ausfällt, können Sie automatisch auf Ihren Backup-Acquirer umschalten und dabei dieselben Credentials verwenden. Zudem lassen sich Transaktionen dynamisch zu dem Anbieter steuern, der in diesem Moment die beste Performance oder den attraktivsten Preis bietet.

Aufgrund der anhaltenden Expansion des E-Commerce, der wachsenden Nachfrage nach flexiblen Zahlungsoptionen und der starken Akzeptanz bei jüngeren, digital affinen Verbrauchern wie der Generation Z boomt die Zahlungsmethode „Jetzt kaufen, später bezahlen“ (BNPL).

In weniger als einem Jahrzehnt hat BNPL das Konsumverhalten grundlegend verändert und sich von einer Nischenoption hin zu einer der am schnellsten wachsenden alternativen Zahlungsmethoden entwickelt.

Angesichts dieses rasanten Wachstums greifen Regulierungsbehörden weltweit stärker ein, um sicherzustellen, dass Verbraucher die kreditähnlichen Bedingungen von BNPL klar verstehen und um einer Überschuldung vorzubeugen. Für Unternehmen ist das eine positive Entwicklung. Es bedeutet, dass Kredit- und Betrugsrisiken zunehmend beim BNPL-Anbieter liegen, wodurch sich das eigene Risiko reduziert.

Was können Sie 2026 von BNPL erwarten? Mithilfe von KI und Embedded Finance wird BNPL noch stärker in Apps integriert. Die Nutzung verlagert sich damit von hochpreisigen Anschaffungen hin zu alltäglichen Checkout-Situationen, was insgesamt zu größeren Warenkörben führt.

BNPL bleibt damit ein starker Umsatztreiber. Die Händler unseres Partners Alma verzeichnen im Durchschnitt eine Umsatzsteigerung von 20 % und eine Steigerung des Warenkorbwerts um 50 %.

Dieses Jahr ist es wichtig, diese regulierten, technologiegestützten Kreditoptionen gezielt zu nutzen, um Kunden mit Präferenz für flexible Zahlungsmöglichkeiten zu gewinnen, ohne dass Sie das Risiko in Ihrer Bilanz tragen müssen.

Im Jahr 2024 erreichte das Volumen von On-Chain-Transaktionen mit Stablecoins 6 Billionen US-Dollar, gegenüber 1 Billion US-Dollar im Jahr 2020. Das geschah noch bevor im Juli 2025 der wegweisende GENIUS Act (Guiding and Establishing National Innovation for US Stablecoins Act) in den USA unterzeichnet und im Laufe des Jahres 2025 die MiCA-Verordnung (Markets in Crypto-Assets) in allen EU-Mitgliedstaaten eingeführt wurde. Wo regulatorische Klarheit geschaffen wird, folgen Innovation und Wachstum.

Zusammen verleihen diese Regelwerke Stablecoins einen klaren rechtlichen Rahmen und signalisieren einen neuen Trend, der von Vertrauen und Transparenz geprägt ist. Beide schreiben vor, dass Stablecoins vollständig im Verhältnis 1:1 durch Bargeld oder Bargeldäquivalente gedeckt sein müssen, und verbinden damit Innovationsförderung mit Verbraucherschutz. Auf diese Weise nähern sie Stablecoins den Vertrauensstandards traditioneller Zahlungsdienstleister an und tragen zu einer breiteren Akzeptanz bei.

Regulatorische Vorgaben sind jedoch nicht der einzige Faktor für das Wachstum von Stablecoins. Ein größeres Angebot an Stablecoins, das durch die höhere Nachfrage nach digitalen Währungen entsteht, bedeutet mehr Liquidität für Echtzeit-Zahlungen. Dank Stablecoin-Lösungen von führenden Zahlungsdienstleistern wie PayPal, Visa und Mastercard ist es für Ihr Unternehmen einfacher denn je, Stablecoin-Zahlungen zu akzeptieren.

Stablecoins bieten Zugang zu programmierbarer, globaler Liquidität innerhalb eines konformen Rahmens und verbinden die Effizienz der Blockchain-Technologie mit der Vorhersehbarkeit von durch Fiat-Währungen gedeckten Werten. Das Ergebnis sind echtzeitnahe Abrechnungen, niedrigere Transaktionskosten und globale Reichweite, während bestehende Karten- und Bankinfrastrukturen ergänzt werden.

Der Fintech and Advanced Payments Report 2026 ergab, dass 45 % der Befragten grenzüberschreitende Zahlungen als den größten Anwendungsbereich für Stablecoins ansehen, wobei 39 % starke Anwendungsfälle im B2B-Bereich erwarten. Einer der naheliegendsten Anwendungsfälle für Stablecoins ist das Treasury-Management. Da Stablecoins eine Abwicklung rund um die Uhr ermöglichen, können Unternehmen sich beispielsweise auch an Wochenenden oder Feiertagen in Stablecoins auszahlen lassen, um den Cashflow für Lagerbestände oder Marketingausgaben aufrechtzuerhalten.

Wer sich heute mit der Integration von Stablecoins befasst, kann aktiv mitgestalten, wie sie in künftige Anwendungsfälle eingebettet werden – von grenzüberschreitenden Abrechnungen und Überweisungen bis hin zu sofortigen Auszahlungen –, während diese Technologie weiter in den Alltag Einzug hält.

Herkömmliche Zahlungskarten werden nicht verschwinden; ihr Aufbewahrungsort und ihre Nutzung verändern sich jedoch.

Digitale Wallets wie Apple Pay und Google Pay, virtuelle Kartennummern und Tokenisierung bedeuten, dass Identität im Zahlungsverkehr kontextabhängig geworden ist und nicht mehr an eine einzelne Kartennummer gebunden ist. Biometrische Authentifizierung – wie Fingerabdrücke oder Gesichtserkennung – hat die Identität von der Karte weg hin zur Person verlagert, wobei die Karte als stiller Vermittler fungiert.

Digitale Wallets sind inzwischen weltweit die bevorzugte Zahlungsart für Verbraucher und sollen bis 2027 61 % des gesamten globalen E-Commerce-Transaktionswerts ausmachen. Das spiegelt eine von Smartphones geprägte Welt wider.

Diese Entwicklung gibt Ihnen die Möglichkeit, das Zahlungserlebnis zur Förderung der Kundenbindung zu nutzen. Treueprogramme werden direkt in digitale Wallets integriert, sodass Verbraucher beim Bezahlen automatisch Prämien auf Basis ihrer Echtzeit-Ausgaben sammeln und einlösen können. 2026 liegt die Chance darin, Co-Branding-Initiativen aufzubauen, bei denen die „Karte” als stiller Vermittler fungiert und der Mehrwert durch ein reibungsloses, biometrisch gesichertes Wallet-Erlebnis zustande kommt.

2024 haben wir vorausgesagt, dass der Zahlungsverkehr 2025 unter anderem durch Machine Learning, intelligentere Authentifizierung und einen stärkeren Fokus auf Effizienz geprägt sein würde. Viele dieser Fortschritte sind mittlerweile für Zahlungsteams großer Unternehmen zur Selbstverständlichkeit geworden.

Das Jahr 2026 zeichnet sich durch eine stärkere Vernetzung und wachsende Anforderungen aus. Alle kommenden Trends verfolgen ein klares Ziel: das volle Potenzial jeder Zahlung auszuschöpfen. Das ist Performance. Sie bleibt der beständigste Faktor im Zahlungsverkehr, erfordert heute jedoch einen ganzheitlichen Blick auf das gesamte Ökosystem.

Performance bedeutet längst nicht mehr, einzelne Elemente isoliert zu optimieren. Sie ergibt sich aus dem Zusammenspiel von Datenqualität, Betrugsbekämpfung, Token-Strategien und Infrastruktur in einem zunehmend komplexen Umfeld, das nun auch Agentic Commerce umfasst.

Um an der Spitze zu bleiben, müssen stabile, datenreiche Zahlungsabläufe aufgebaut werden, die sich mit dem Aufkommen neuer Handelsmodelle weiterentwickeln können. Der konsequente Einsatz detaillierter Daten, von KI und modularen Architekturen trägt dazu bei, die Erfolgsquote beim ersten Zahlungsversuch zu erhöhen, Risiken zu reduzieren und Umsätze auf breiter Basis zurückzugewinnen.

Unabhängig davon, was 2026 bringt, bleibt unser Fokus klar: Wir lösen die komplexesten Herausforderungen mit praxisnaher Expertise und machen Ihre Zahlungen leistungsfähiger, um Ihre Wachstumsziele zu unterstützen.

Wenn Sie herausfinden möchten, was der Zahlungsverkehr im Jahr 2026 für Ihr Unternehmen bedeutet, welche Prioritäten Sie setzen sollten, was neu zu bewerten ist und wo Performance entsteht, kontaktieren Sie unser Team.

_conversion%20tactics.png)

.png)