Informieren Sie sich über die neuesten Trends zu Regulierung, Zahlungspräferenzen und Verbrauchererwartungen in Europa.

Europas Zahlungsverkehrslandschaft verändert sich aufgrund schneller technologischer Fortschritte, wechselnder Verbraucherpräferenzen und regulatorischer Innovationen. Für Unternehmen, die mit lokalen Märkten in der europäischen Region in Kontakt treten möchten, ist es unerlässlich, dieses dynamische Umfeld zu verstehen und sich darin zurechtzufinden.

Von den Chancen, die durch einheitliche EU- und EWR-Rahmenwerke entstehen, bis hin zur wachsenden Beliebtheit von E-Wallets und Instant Payments bietet Europa Unternehmen einzigartige Vorteile. Gleichzeitig machen Herausforderungen wie marktspezifische Besonderheiten und neue Regulierungen, unter anderem die geplante EU-Richtlinie PSD3, eine strategische Planung und lokal angepasste Ansätze erforderlich.

Wilco Slabbekoorn ist Head of Commercial in Europa für Checkout.com und ist dabei verantwortlich für die Steigerung des regionalen Umsatzwachstums, die Überwachung der kommerziellen Strategie und die Umsetzung unserer strategischen Ziele. Dieser Artikel basiert auf seinen Beobachtungen.

In diesem Artikel erfahren Sie die wichtigsten Trends, die den Zahlungsverkehr in Europa prägen, zentrale Erfolgsstrategien sowie wertvolle Einblicke eines Payment-Experten von Vinted. Ganz gleich, ob Sie nach Europa expandieren möchten oder bereits in der Region tätig sind: Dieser Leitfaden vermittelt Ihnen alles, was Sie wissen müssen, um sich in der komplexen, aber chancenreichen Zahlungsverkehrslandschaft erfolgreich zu positionieren. Der Artikel ist Teil unserer Reihe regionaler Leitfäden zur Optimierung Ihres Zahlungsverkehrs.

Für viele internationale Unternehmen ist es eine große Herausforderung, lokale Märkte zu erschließen. Dank der Europäischen Union (EU) und des Europäischen Wirtschaftsraums (EWR) ist die Zahlungsabwicklung in Europa jedoch einfacher geworden. Die EU vereint verschiedene Länder unter einem einheitlichen Rechtsrahmen, wie der Datenschutz-Grundverordnung (DSGVO) und der Geldwäscherichtlinie (AMLD).

Um einen Acquirer in einem bestimmten Land nutzen zu können, muss ein Unternehmen dort in der Regel auch eine juristische Person haben. Es gibt jedoch Ausnahmen – und der EWR ist eine davon. Der EWR erlaubt sogenanntes Direct Acquiring in allen Mitgliedsstaaten. Das bedeutet, dass Unternehmen in der gesamten Region tätig sein können, ohne in jedem Land eine eigene juristische Person gründen zu müssen. Ein Zahlungsdienstleister (PSP) mit einer französischen Acquiring-Lizenz wie Checkout.com kann etwa Zahlungen für ein deutsches Unternehmen abwickeln, das wiederum auch niederländische Kunden bedienen kann – da alle im EWR ansässig sind.

Das bringt nicht nur den Vorteil, dass Sie Ihre Abläufe zentralisieren und Zahlungen im gesamten EWR über nur einen Zahlungsdienstleister abwickeln können, sondern reduziert zugleich die Kosten. Die Zusammenarbeit mit einem lokalen Acquirer ist günstiger als grenzüberschreitende Abwicklungen.

Studien zufolge brechen 50 % der europäischen Verbraucher ihren Kauf ab, wenn ihre bevorzugte Zahlungsmethode nicht verfügbar ist. Deshalb ist es entscheidend, die richtige Auswahl anzubieten.

Apple Pay

Einer der größten Zahlungstrends in Europa im vergangenen Jahr war Apple Pay. Im Vereinigten Königreich nutzten 2024 rund 41 % der Erwachsenen Apple Pay für Online-Zahlungen. Damit überholt der Dienst zunehmend lokale alternative Zahlungsmethoden, die über Jahre hinweg bevorzugt wurden, und verdrängt gleichzeitig traditionelle Bezahlarten.

Greta Atminaitė, Head of Strategic Partnerships bei Vinted, berichtet: „Apple Pay ist für Vinted in jedem einzelnen europäischen Land gewachsen, vor allem zulasten des Kreditkartenanteils. Es schlägt sogar Blik und Przelewy24 in Polen, was mich wirklich überrascht hat, weil ich dachte, die Menschen in Polen würden für immer bei Blik bleiben.“

Das bedeutet nicht, dass lokale Zahlungsmethoden wie Blik in Polen oder iDEAL in den Niederlanden bei den Kunden nicht mehr beliebt sind. Sie verfügen nach wie vor über einen großen Marktanteil: So wickelt Blik Schätzungen zufolge über 70 % aller E-Commerce-Zahlungen in Polen ab. Gleichzeitig zeigt sich aber, dass sich Apple Pay europaweit etabliert: Bereits 15 % der Erwachsenen in Polen haben im vergangenen Jahr Apple Pay für Online-Zahlungen genutzt.

Benutzerfreundliche Zahlungen

Ein weiterer Trend ist die wachsende Beliebtheit von Zahlungsmethoden, bei denen Kunden weder ihre Kartendaten auswendig kennen noch ihre Karte zur Hand haben müssen, wie E-Wallets.

E-Wallets werden bis 2028 voraussichtlich mit einer jährlichen Wachstumsrate von über 9 % auf ein Volumen von rund 395,9 Milliarden US-Dollar anwachsen. Ein wesentlicher Grund für ihre steigende Popularität ist ihre Benutzerfreundlichkeit. Doch nicht nur das: Auch die Sicherheit ist ein entscheidender Vorteil der E-Wallets. Bei E-Wallets müssen Kunden bei einer Transaktion weder sensible Kartendaten noch Bankinformationen preisgeben und schützen damit ihre persönlichen Daten.

Apple Pay war Vorreiter bei der Einführung von E-Wallets auf Mobilgeräten. Mittlerweile erfolgen die meisten Einkäufe mit E-Wallets über das Smartphone. Das liegt vor allem an ihrer schnellen und einfachen Handhabung. In unserer digitalen Gesellschaft haben viele Erwachsene ihre Kreditkarten nicht griffbereit oder ihre Passwörter nicht im Kopf. Ihr Smartphone hingegen haben sie fast immer dabei.

Weitere beliebte E-Wallets in Europa sind Vipps MobilePay in den nordischen Ländern und MB WAY in Portugal. Neu auf dem Markt ist Wero, ein EU-weites E-Wallet, das als Nachfolger von Giropay (Deutschland), Paylib (Frankreich), Payconiq (Belgien/Luxemburg) und iDEAL (Niederlande) antritt. Obwohl Wero erst 2024 eingeführt wurde, gilt es bereits als grenzüberschreitende Zahlungsmethode mit großem Potenzial, die man im Blick behalten sollte.

Open Banking

Open Banking ermöglicht den Austausch von Finanzdaten der Kunden zwischen Banken und Drittanbietern über Anwendungsschnittstellen (APIs). Während Banken diese Daten bislang in geschlossenen Systemen speicherten, soll mit der Einführung von Open Banking ein wettbewerbsfähigerer und transparenterer Markt in Europa entstehen.

Open Banking verbreitet sich weltweit, hat seine Wurzeln jedoch eindeutig in Europa. Die EU-Richtlinie PSD2 ebnete den Weg, indem sie Unternehmen mit Zustimmung der Kunden den Zugriff auf Bankdaten ermöglichte. Die geplante Richtlinie PSD3 soll die Entwicklung mit Rahmenbedingungen weiter vorantreiben und den Zugang zu europäischen Zahlungssystemen erleichtern.

Es wird erwartet, dass Open Banking in Europa bis 2026 jährlich um rund 30 % wächst. Das Vereinigte Königreich gilt derzeit als führender Markt in Europa in Bezug auf die Erfahrung mit Open Banking, doch auch Deutschland, Schweden und Frankreich holen schnell auf. Laut der Open Banking Implementation Entity (OBIE) nutzten 2023 bereits sieben Millionen Menschen in Großbritannien Open Banking – im Vergleich zu nur einer Million im Jahr 2020.

Gleichzeitig birgt Open Banking auch Risiken. Kredit- und Debitkarten bieten Verbrauchern zum Beispiel zusätzlichen Schutz durch Rückbuchungen. Da es diese Möglichkeit bei Open Banking nicht gibt, bestehen berechtigte Bedenken. Das ist nur eines der Hindernisse, die überwunden werden müssen, bevor die Mehrheit der Verbraucher bereit ist, Open Banking im Alltag einzusetzen.

Instant Payments (Echtzeit-Zahlungen)

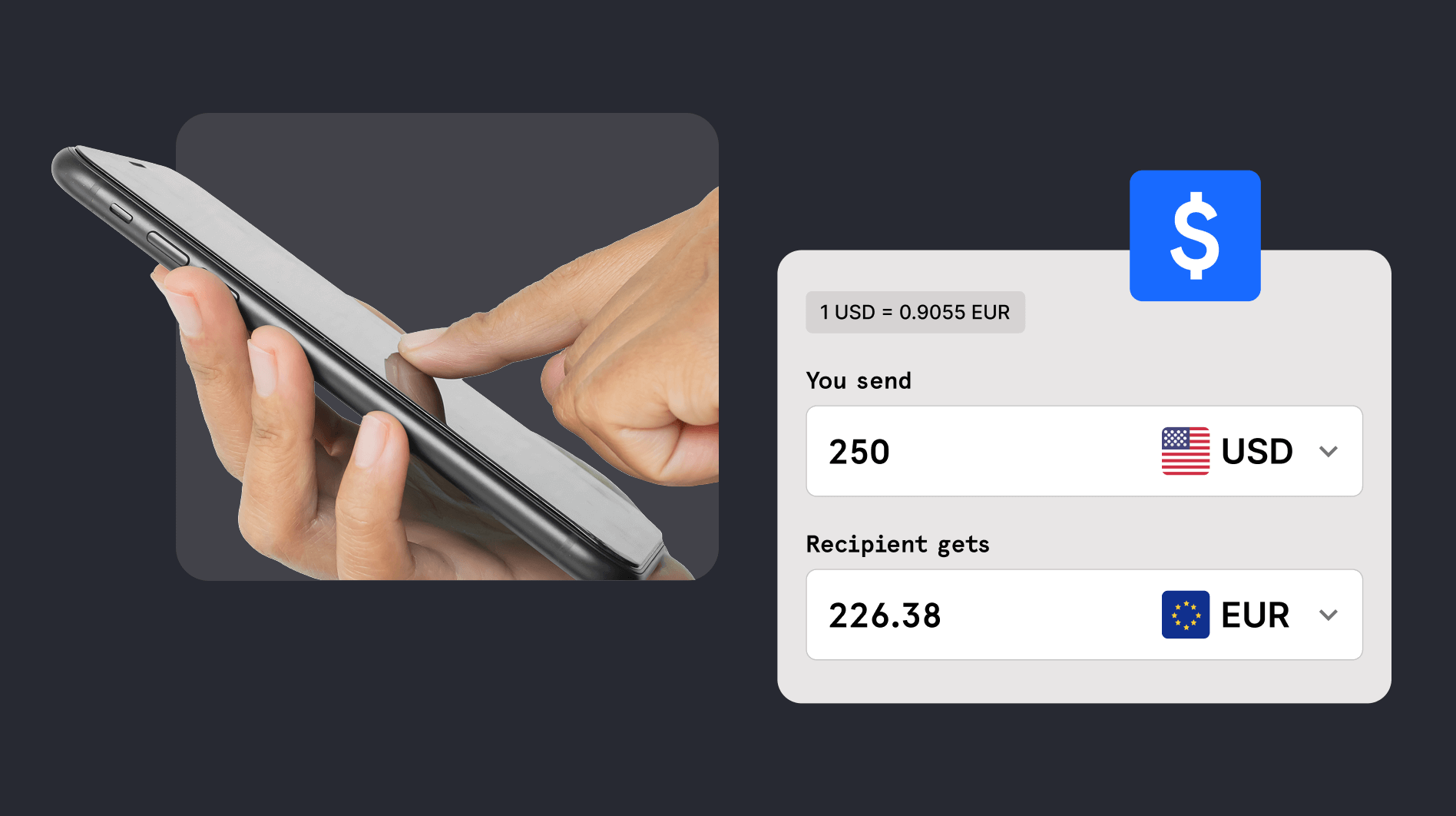

Instant Payments (IPs) ermöglichen es, Geld jederzeit sofort zu senden und zu empfangen. Der Betrag sollte innerhalb von nur 10 Sekunden auf dem Konto des Empfängers eingehen. Für Verbraucher wie auch für Unternehmen liegt der Vorteil klar auf der Hand. Wer möchte sein Geld nicht schnellstmöglich erhalten? Daher verzeichnet Europa ein rasantes Wachstum bei Instant Payments.

Im Jahr 2023 einigten sich der Europäische Rat und das Europäische Parlament auf einen leichteren Zugang zu Instant Payments in Euro. Die neuen Regelungen sollen sicherstellen, dass überwiesene Gelder unmittelbar auf den Bankkonten von EU-Privatkunden und Unternehmen eingehen. Die zentralen Schwerpunkte sind:

Ein Beispiel für einen entsprechenden Zahlungsdienst ist Visa Direct, der schnelle und sichere Instant Payments über das globale Netzwerk von Visa ermöglicht.

Buy now, pay later („Heute kaufen, später zahlen“)

Buy now, pay later (BNPL) ist eine europaweit beliebte Zahlungsmethode, deren Nachfrage auf dem Markt stetig wächst. Der europäische BNPL-Markt hat derzeit einen Wert von 167 Milliarden US-Dollar, soll bis 2029 jedoch auf 269,7 Milliarden US-Dollar anwachsen.

BNPL-Anbieter befinden sich in einer besonderen Position im Vergleich zu Zahlungsmethoden wie E-Wallets und Open Banking, da sie zugleich Kreditgeber sind. Das bedeutet, dass sie wesentlich stärker reguliert werden. Wir gehen davon aus, dass in den nächsten Jahren in Europa und im Vereinigten Königreich viele neue Vorschriften in Kraft treten werden, die für BNPL-Anbieter gelten. Wie streng diese Vorschriften ausfallen, wird maßgeblich ihren Einfluss auf die Akzeptanzraten bestimmen. Während manche BNPL-Anbieter Akzeptanzraten von bis zu 90 % erreichen, liegen andere deutlich niedriger – bei etwa 50 %.

Payment Services Directive 3 (Zahlungsdiensterichtlinie 3)

Die Payment Services Directive 3 (PSD3) ist ein Maßnahmenpaket, das von der Europäischen Kommission vorgelegt wurde, um die bestehende PSD2 zu ersetzen. Im Fokus stehen Vertrauen, Sicherheit und die Interessen der Verbraucher. Das Ziel ist, den Verbraucherschutz zu stärken und den Wettbewerb im Bereich der digitalen Zahlungen zu fördern. Kunden werden ihre Daten sicher weitergeben und auf ein breiteres Angebot verbesserter und kostengünstiger Finanzprodukte und -dienstleistungen zugreifen können. Auf diese Weise wird für E-Geld-Institute (EMI) und Zahlungsinstitute (PI) Chancengleichheit beim Zugang zu Zahlungssystemen geschaffen.

Die Richtlinie PSD3 gilt für alle EU-Mitgliedstaaten und EWR-Länder. Das Vereinigte Königreich kann entscheiden, ob es die Gesetze auch in sein eigenes Rechtssystem übernimmt.

Die neue Regelung tritt zwar erst 2027 in Kraft, doch es gibt bereits Maßnahmen, mit denen sich Ihr Unternehmen darauf vorbereiten kann. Sie richten sich in erster Linie an E-Geld-Institute, Banken, Zahlungsinstitute und andere zugelassene Zahlungsdienstleister. Doch was Ihre Zahlungsabwickler beeinflusst, wirkt sich am Ende auch auf Ihr Unternehmen aus – und auf die Tools, von denen Sie profitieren können.

PSD3 zielt darauf ab, neue Technologien wie moderne Betrugserkennung zu nutzen, um die Nutzererfahrung bei der Authentifizierung zu verbessern. Dabei können Verhaltensanalysen eingesetzt werden, um betrügerische Aktivitäten bereits vor der Zahlung zu erkennen, was Unternehmen dabei helfen könnte, finanzielle Verluste durch Betrug zu reduzieren.

Wenn Sie einen neuen Markt erschließen, müssen Sie wissen, was für Ihre Zielgruppe wichtig ist, und sicherstellen, dass Ihre Technologie sowie Ihre Markteinführungsstrategie startklar sind. Hier finden Sie die wichtigsten Schritte.

Wissen vor Ort nutzen

Kein Zweifel: Ein Team vor Ort zu haben, kann den Prozess des Markteintritts deutlich vereinfachen. Das gilt vor allem für die Auswahl der passenden Zahlungsmethoden. Viele Unternehmen entwickeln ihre Strategie, bevor sie die Zahlungsmethoden festlegen, indem sie ihre Mitarbeitenden vor Ort befragen. Manchmal ziehen sie auch Berater hinzu, wenn der Markt groß genug ist, dass es sinnvoll erscheint. Beides hilft, lokale Trends besser zu verstehen.

Ausführliche Recherchen sind notwendig, und Experten vor Ort sind dafür die wichtigste Quelle. Denn derselbe Ansatz führt in zwei verschiedenen Märkten nicht zwangsläufig zum Erfolg. Lokale Einblicke, mit denen sich der Ansatz gezielter gestalten lässt, sind daher von unschätzbarem Wert.

Testen

Wenn Sie mit einem Ihrer wichtigsten Produkte oder Events in den Markt eintreten, können Sie den Erfolg (oder Misserfolg) schnell abschätzen. Sie wissen bereits, wie gut der Zahlungsprozess funktionieren sollte und an welchen Kennzahlen sich Probleme erkennen lassen – ein perfekter Test für die Marktreife.

Prüfen Sie den gesamten Zahlungsprozess von Anfang bis Ende, um herauszufinden, was gut oder nicht gut läuft und wo Anpassungen notwendig sind.

Führen Sie A/B-Tests durch, um zu ermitteln, welche Zahlungsmethoden für Ihre Kunden attraktiver sind und welche bessere Ergebnisse liefern. Solche Tests lassen sich auch auf andere Stationen des Zahlungsprozesses anwenden.

Angesichts der hohen Kosten, die mit der Einführung neuer Zahlungsmethoden einhergehen, können Tests und Experimente zunächst abschreckend wirken. Es handelt sich um eine große Investition, deren Erfolg nicht garantiert ist. Doch wenn Sie denken, dass die Ergebnisse zu höherer Kundenzufriedenheit und besseren Akzeptanzraten führen, lohnt sich das Testen.

Eine sorgfältige Datenabstimmung ist dabei entscheidend: Integrieren Sie die Ergebnisse in Ihre Datenbank, um ihre Verarbeitung zu erleichtern.

Klein anfangen

Manche Unternehmen ziehen es vor, zunächst in einem überschaubaren Rahmen zu starten und treten nur mit ihrem Standardangebot in europäische Märkte ein: Kredit- und Debitkarten, Apple Pay und Google Pay. Erst wenn sie sich im neuen Markt etabliert haben, erweitern sie ihr Angebot um zusätzliche Zahlungsmethoden.

„Wir würden nicht blindlings vom ersten Tag an eine neue Zahlungsmethode aktivieren. Zuerst möchten wir sehen, wie sich der Markt generell entwickelt, wie hoch das Transaktionsvolumen ist und welches Konsumverhalten sich zeigt“, erklärt Greta.

Neue Zahlungsmethoden einzuführen, ist mit erheblichem Aufwand und Kosten verbunden. Auch wenn sich die Integration über einen Zahlungsdienstleister (PSP) wie Checkout.com erheblich vereinfachen lässt, bleibt dennoch Arbeit am Frontend, etwa im Bereich der Kundenerfahrung. Aus diesem Grund zögern viele Unternehmen, lokale Zahlungsmethoden ohne klare Strategie einzuführen.

Kunden nicht überfordern

Für Händler ist es wichtig, das Angebot lokaler Zahlungsmethoden nicht zu übertreiben. Ständig tauchen neue Möglichkeiten auf dem Markt auf, wie APM (Alternative Payment Methods) oder BNPL-Anbieter. Doch eine zu große Auswahl beim Checkout verwirrt die Kunden eher. Besser ist es, die Auswahl auf wenige strategisch relevante Zahlungsmethoden zu beschränken.

Der Konkurrenz einen Schritt voraus sein

Um wettbewerbsfähig zu bleiben, gilt es, Ressourcen und Zeitpläne zu planen. Wenn eine bedeutende Entwicklung wie Open Banking aufkommt, muss man sich schnell anpassen. Zwei Jahre für die Ressourcenplanung zu investieren, während die Konkurrenz längst voraus ist, ist keine Option. Je früher Sie mit Tests beginnen, desto eher können Sie in den Regelbetrieb übergehen. Dennoch ist es wichtig, die Balance zu halten: Eine unwichtige Zahlungsmethode einzuführen, nur um als Vorreiter zu gelten, ist riskant.

Prüfen Sie daher genau, ob sie für das eigene Unternehmen wirklich Priorität hat. Setzen Sie auf Innovation und neue Trends, aber beachten Sie dabei stets, was die Mehrheit Ihrer Kunden bereits kennt und nutzt. Daten sind stets die beste Grundlage für solche Entscheidungen, doch auch lokales und branchenspezifisches Wissen ist äußerst wertvoll. Viele Unternehmen verlassen sich dabei auf die Expertise ihrer Zahlungsdienstleister wie Checkout.com, um sich eine Vorreiterrolle zu sichern.

Die folgenden Fragen können Ihnen helfen:

Interessanterweise ziehen es manche Unternehmen vor, zunächst abzuwarten, während andere die Zahlungsmethode einführen lassen, bevor sie selbst aktiv werden. So sind mögliche Schwachstellen bereits beseitigt, und der Anbieter hat technische Probleme und Fehler schon behoben.

One-Click-Payments (Ein-Klick-Zahlungen)

Sind One-Click-Payments ein Trend in Europa? Die Antwort lautet eindeutig Ja, insbesondere bei Unternehmen, die stark auf wiederkehrende Kunden angewiesen sind, da sie Markentreue und Kundenzufriedenheit fördern. Wie bereits erwähnt, sind bequeme Zahlungslösungen in Europa sehr beliebt. Deshalb ist es sinnvoll, Ein-Klick-Zahlungen in Ihre regionale Strategie aufzunehmen.

Ihre Kunden können mit nur einem Klick online einkaufen, ohne zuvor Informationen zur Rechnung, Zahlung oder zum Versand eingeben zu müssen. Voraussetzung ist, dass sie ihre Kartendaten bei einem früheren Kauf in Ihrem Unternehmen gespeichert und dabei im Regelfall ein Konto angelegt haben.

Um One-Click-Payments anzubieten, benötigen Sie den passenden Zahlungsdienstleister. Bei Checkout.com arbeiten wir mit Bolt zusammen, um allen unseren Kunden branchenführende Ein-Klick-Zahlungen zugänglich zu machen. So vereinfachen Sie Ihren Zahlungsprozess, reduzieren Warenkorbabbrüche und steigern Ihre Konversionsrate – in dem sicheren Wissen, dass wir die PCI-DSS-Compliance für Sie übernehmen.

Sie kennen nun einige der wichtigsten Zahlungstrends in Europa und können abwägen, welche Methoden Sie in Ihre Strategie aufnehmen, um in der Region erfolgreich zu sein. Für maßgeschneiderte Unterstützung begleitet Sie das Team der Payment Success Manager von Checkout.com kompetent bei der erfolgreichen Lokalisierung in Europa.

Dank unserer lokalen Acquiring-Lizenzen im Vereinigten Königreich und in Frankreich sind wir dafür bestens aufgestellt. Mit unseren französischen Acquiring-Lizenzen können wir Direct Acquiring in allen 30 Mitgliedsstaaten des EWR anbieten, unabhängig davon, ob Ihr Unternehmen dort eine juristische Person hat oder nicht. Dadurch profitieren Sie von geringeren Währungsverlusten und vermeiden grenzüberschreitende Gebühren.

Unser umfangreiches globales Netzwerk an Zahlungsmethoden umfasst viele der in Europa beliebtesten Optionen, von traditionellen bis hin zu alternativen Lösungen. Bieten Sie Ihren Kunden unter anderem Apple Pay, Bizum, Cartes Bancaires, iDEAL, Klarna, MB WAY, PayPal, Przelewy24, SEPA, SeQura und viele weitere an.

Darüber hinaus stellt Checkout.com eine Reihe innovativer Tools bereit, die Ihnen helfen, vor Ort erfolgreich zu sein: Intelligent Acceptance steigert Ihre Akzeptanzraten bei lokalen Issuern. Flow ermöglicht es Ihnen, Zahlungsmethoden ganz einfach hinzuzufügen oder zu entfernen und Ihren Kunden je nach Gerät, Standort, Währung und Sprache ihre bevorzugte Option anzubieten.

Erfolgreiche Zahlungsabwicklung in Asien-Pazifik

_conversion%20tactics.png)