Die Asien-Pazifik-Region (APAC) erlebt derzeit einen rasanten Wandel im Bereich der Zahlungstechnologien. Unternehmen konkurrieren um die besten Zahlungslösungen und Kundenerlebnisse, während Regierungen durch neue Richtlinien aktiv bargeldlose Zahlungen fördern.

Der Eintritt in den APAC-Markt stellt Unternehmen vor besondere Herausforderungen, da es keine einheitlichen Zahlungsrichtlinien gibt. Einige Länder, wie Singapur und Hongkong, fördern aktiv neue Unternehmen mit weniger regulatorischen Hürden. Im Gegensatz dazu ist der Markteintritt in Japan aufgrund eines komplexen regulatorischen Rahmens bekanntermaßen schwierig.

Die Unterschiede beschränken sich nicht nur auf Vorschriften. Währungen, Sprachen und bevorzugte Zahlungsmethoden variieren stark innerhalb der Region. Diese Vielfalt kann teuer und betrieblich aufwendig sein, weshalb die Zusammenarbeit mit lokalen Experten unerlässlich ist.

Unsere Untersuchungen zeigen, dass 95 % der Verbraucher in APAC regelmäßig online einkaufen, wobei 26 % dies mindestens einmal pro Woche tun. Diese Zahlen unterstreichen die Bedeutung einer optimierten Online-Zahlungsinfrastruktur.

Während Europa durch die Europäische Union (EU) viele regulatorische Komplexitäten vereinfacht hat und Zahlungen leichter zu navigieren sind, umfasst APAC 30–40 Ländern (darunter China, Japan, Singapur, Australien, Neuseeland, Südkorea, Malaysia, Thailand, Indien und Pakistan) mit unterschiedlichen Vorschriften und Währungen. Es gibt kein Äquivalent zum Euro, der von 20 der 27 EU-Mitgliedsländer geteilt wird.

Im Gegensatz dazu benötigen Unternehmen in APAC unterschiedliche Zahlungseinrichtungen, von juristischen Personen bis hin zu Bankkonten, um in jedem Land tätig zu sein. Die Vielfalt der Region spiegelt sich in der Fragmentierung des Zahlungsverkehrs wider, mit globalen Wirtschaftsmächten und aufstrebenden Volkswirtschaften unter dem APAC-Dach.

Trotz dieser Fragmentierung ist in fast allen APAC-Ländern ein Anstieg digitaler Zahlungen, die Expansion alternativer Zahlungsmethoden (APMs) und eine Abkehr von Bargeld zu beobachten.

Wenn zum ersten Mal eine Expansion in die APAC-Region in Betracht gezogen wird, empfehlen wir, in Hongkong oder Singapur zu starten, da dort die Besteuerung und Regulierung einfacher sind. Singapur fördert aktiv die Ansiedlung neuer Unternehmen, und auch Hongkong ist sehr offen. Es ist wesentlich einfacher, Zahlungssysteme in diesen Ländern einzurichten als in anderen APAC-Staaten wie Japan oder Pakistan. Japan ist ein besonders schwieriger Markt für eine Expansion, da er viele einzigartige Komplexitäten aufweist.

Es gibt drei wesentliche Unterschiede im Zahlungsverkehr in der APAC-Region. Schauen wir sie uns im Folgenden an.

In Europa sind die Interbankenentgelte deutlich niedriger als in der APAC-Region. In Asien liegen diese Gebühren zwischen 1,5 % und 2,2 %. Sie hängen von zahlreichen Faktoren ab, wie z. B. dem Kartentyp, der Regionalität (ob grenzüberschreitend oder lokal abgewickelt), dem Branchencode des Händlers (MCC – Merchant Category Code) sowie dem durchschnittlichen Transaktionswert (ATV – Average Transaction Value). Dies bedeutet, dass lokale Herausgeber (Issuer) mehr Budget für Werbeaktionen und Rabatte haben, um Karteninhaber zum vermehrten Einsatz ihrer Karten zu motivieren.

Die Chance, pro Transaktion mehr zu verdienen, zieht weitere alternative Zahlungsmethoden (APMs) an – etwa QR-Code-Anbieter, digitale Wallets und "Jetzt kaufen, später bezahlen" (BNPL)-Anbieter –, die in die Region eintreten und eigene Promotions anbieten.

Diese fördern die Verlagerung der bevorzugten Zahlungsmethoden von Karten hin zu APMs und beschleunigen so das Wachstum der Anbieter. Diese können problemlos einen niedrigeren Preis verlangen und dennoch eine beachtliche Marge erzielen.

3DS ist ein Online-Zahlungssicherheitsprotokoll, das eine zusätzliche Authentifizierungsebene für Online-Kartentransaktionen bietet, um Betrug zu reduzieren. In APAC gibt es keinen einheitlichen Standard für 3DS, und die Einführung hängt vom jeweiligen Land, Regulierungsbehörden und Betrugsraten ab.

In Ländern mit höheren Betrugsraten verlangen Erwerber und Herausgeber häufig von Unternehmen, 3DS für alle Transaktionen zu verwenden. Ein zuverlässiger Zahlungsdienstleister wie Checkout.com arbeitet eng mit seinen Händlern zusammen, um eine solide Betrugsstrategie zu entwickeln, die es dem Erwerber ermöglicht, die 3DS-Pflicht von ihren Transaktionen aufzuheben.

Die Anpassung an lokale Gegebenheiten ist entscheidend für den Erfolg in bestimmten Märkten oder beim Eintritt in neue. Viele Unternehmen versuchen, so schnell wie möglich eine maximale Anzahl von Kunden zu erreichen, aber die eigentliche Arbeit liegt in der Schaffung einer nachhaltigen Wachstumsstrategie, die Lokalisierung einbezieht.

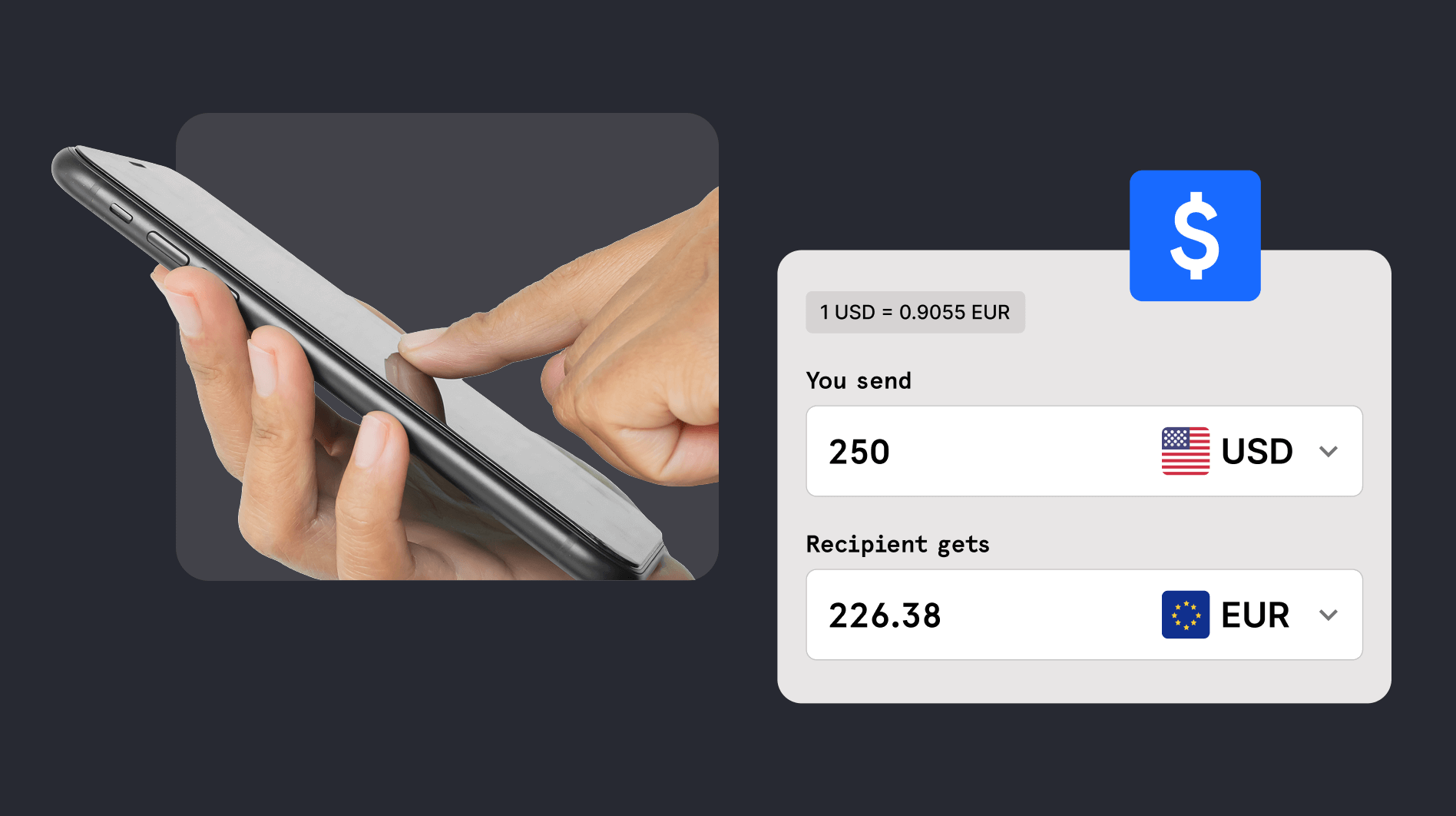

Lokales Acquiring ist oft deutlich günstiger als teure grenzüberschreitende Abwicklungen. Für viele Unternehmen ist es entscheidend, die Transaktionskosten so gering wie möglich zu halten – und genau hier liegt ein großer Vorteil: Grenzüberschreitende Zahlungen können bis zu dreimal so teuer sein wie Zahlungen über einen lokalen Acquirer.

Aber es geht nicht nur ums Geld: Bei grenzüberschreitenden Zahlungen kommt es häufig auch zu niedrigeren Genehmigungsraten. Das liegt unter anderem daran, dass ausstellende Banken (Issuer) bei ausländischen Acquirern oft vorsichtiger sind. Lokale Issuer hingegen vertrauen lokalen Partnern mehr – was sich in höheren Annahmeraten niederschlägt. Wer also in die richtige lokale Infrastruktur investiert, kann meist nicht nur Kosten sparen, sondern auch die Conversion deutlich verbessern.

Natürlich ist das nicht in jedem Markt so einfach umsetzbar. In kleineren Ländern lohnt sich ein lokales Setup wegen der hohen Betriebskosten oft nicht. In solchen Fällen bleibt nur die grenzüberschreitende Lösung – und hier kann es hilfreich sein, verschiedene Konstellationen auszuprobieren. Eine Verbindung über Singapur kann zum Beispiel höhere Annahmeraten bringen als über Hongkong – oder umgekehrt. Oft hängt das einfach mit der regionalen Nähe oder technischen Infrastruktur zusammen.

Unsere Daten zeigen: Für grenzüberschreitende Zahlungen nach Myanmar und Kambodscha ist Hongkong meist die bessere Wahl. Für Malaysia und Indonesien liefert Singapur hingegen bessere Ergebnisse.

APAC ist eine Region, in der APMs eine große Rolle spielen, und die Hinzufügung lokaler APMs zu den akzeptierten Zahlungsmethoden ist eine der besten Möglichkeiten zur Lokalisierung. Besonders wenn Sie unerschlossene Kundensegmente in bestimmten Märkten erreichen möchten.

In Bezug auf Online-Zahlungen in APAC haben Anbieter wie Alipay, GCash und TrueMoney in einigen Ländern einen höheren Marktanteil als Karten. Dennoch sind Karten in den meisten unserer Märkte nach wie vor die bevorzugte Zahlungsmethode der Kunden, insbesondere aufgrund der Bequemlichkeit und der Marketingkampagnen der Herausgeber, die Kunden zum Einsatz ihrer Karten anregen.

Hongkong und Singapur sind Märkte, in denen Kreditkarten stark verbreitet sind, während Malaysia stark auf Debitkarten und Online-Banking setzt. Pakistan hingegen ist ein kartenlastiger Markt.

Welche alternativen Zahlungsmethoden (APMs) im jeweiligen Markt sinnvoll sind, lässt sich oft schon durch einen Blick auf die Konkurrenz erkennen. Wenn Mitbewerber bestimmte APMs gezielt nutzen, um Kund:innen zu gewinnen, kann es sich lohnen, ebenfalls auf diese Optionen zu setzen.

Doch nicht nur der Wettbewerb zählt – auch der betriebswirtschaftliche Nutzen sollte kritisch geprüft werden. Die zentrale Frage dabei lautet: Hilft diese Zahlungsmethode dabei, neue Kund:innen zu gewinnen? Falls das nicht der Fall ist, könnte sie trotzdem wertvoll sein – zum Beispiel, wenn sie den durchschnittlichen Bestellwert erhöht, die Kundenbindung stärkt oder die Kaufhäufigkeit positiv beeinflusst. Ein Beispiel dafür ist PayPal: Trotz vergleichsweise hoher Gebühren greifen viele Nutzer:innen häufiger zu, wenn diese Option verfügbar ist. In solchen Fällen kann sich der Einsatz also trotz höherer Kosten lohnen.

Ein weiterer Aspekt sind laufende Marketinginitiativen der APM-Anbieter selbst. Wenn ein Zahlungsanbieter aktuell eine Kampagne fährt, die auch Ihr Unternehmen einbinden kann, lässt sich die Neukundengewinnung kostengünstig und effizient vorantreiben. Gemeinsame Aktionen senken nicht nur die Kosten, sondern ermöglichen oft eine schnellere Reichweite.

Auch intern sollte realistisch eingeschätzt werden, welche Kapazitäten vorhanden sind. Die Integration neuer Zahlungsmethoden erfordert Zeit, Budget und technische Ressourcen – besonders für Entwicklerteams ist das häufig mit erheblichem Aufwand verbunden.

Die Wahl der richtigen APMs ist deshalb mehr als eine technische Entscheidung – sie beeinflusst ganz wesentlich das Kundenerlebnis. Ziel sollte es sein, Kund:innen genau die Zahlungsoptionen anzubieten, die sie bevorzugen – schnell, bequem und vertrauenswürdig.

Gerade im APAC-Raum zeigt sich ein klarer Trend: Digitale Zahlungsmethoden gewinnen zunehmend an Bedeutung. Wer hier frühzeitig die passenden Lösungen anbietet – etwa lokale E-Wallets –, kann sich klar von der Konkurrenz abheben und den Rückgang von Barzahlungen aktiv mitgestalten. Das ist besonders wichtig, denn Barzahlung ist in vielen Online-Märkten immer noch eine Herausforderung. Doch auch in Ländern wie Bangladesch, Kambodscha, Laos oder Myanmar ist bereits ein Wandel spürbar: Die Bevölkerung gewöhnt sich zunehmend an digitale Zahlungen – und Unternehmen sollten sich diesen Trend zunutze machen.

Die Zusammenarbeit mit einem globalen Zahlungsdienstleister (PSP), der sowohl lokales Fachwissen als auch maßgeschneiderte Lösungen bietet, kann die Lokalisierungsstrategie entscheidend stärken.

Bei Checkout.com nutzen wir unsere KI-gestützte Zahlungsrouting-Engine Intelligent Acceptance, die ständig die Verbindung zu lokalen Acquirern optimiert – mit dem Ziel, für unsere Händler:innen die bestmögliche Performance und Akzeptanzquote zu erzielen. Zwar können Unternehmen grundsätzlich auch direkt mit lokalen Acquirern arbeiten, doch müssten sie dann für jeden einzelnen Anbieter hunderte Parameter manuell verwalten und anpassen – ein enormer Aufwand.

Checkout.com übernimmt das für Sie: Unsere Lösung trifft auf Basis von Machine Learning automatisiert optimale Routing-Entscheidungen für jede Zahlungstransaktion.

Ein weiterer Bestandteil unserer Boost-Produktfamilie ist unser Programm zur Zusammenarbeit mit Kartenherausgebern („issuer outreach“). Dabei setzen wir auf unser Netzwerk an lokalen Issuern, um die Akzeptanzquote für Ihr Geschäft gezielt zu verbessern. Wir übermitteln etwa Risikobewertungen oder andere Scoring-Informationen an die Issuer, um Vertrauen aufzubauen – und so Ihre Zahlungsprozesse effizienter zu gestalten.

Drei Dinge sind entscheidend für den Erfolg von Zahlungen in der APAC-Region: Interbankenentgelte, 3D Secure und Lokalisierung. Bei Checkout.com begleiten wir genau dabei – mit einem erfahrenen Team von Payment Success Managern, das durch diese Themen führt und unterstützt, wo immer es nötig ist.

Wir verfügen über lokale Acquiring-Lizenzen in Neuseeland, Australien, Hongkong (SAR), Singapur, Greater China – und seit Kurzem auch in Japan. Unser regionales Expertenteam hilft dabei Ihre Performance zu steigern, Kosten zu senken und die Marktpräsenz in APAC gezielt auszubauen. Dabei behalten wir auch versteckte Gebühren wie grenzüberschreitende Kosten im Blick und unterstützen dabei, Währungsverluste zu minimieren.

Mehr Erfolg – weniger Aufwand: Mit Intelligent Acceptance, unserer KI-basierten Routing-Technologie, wird die Akzeptanzrate bei lokalen Issuern verbessert.

Noch mehr Flexibilität bietet Flow – unser smartes Zahlungstool, mit dem Sie über eine einzige Integration jederzeit neue Zahlungsmethoden hinzufügen oder entfernen können. Flow erkennt automatisch das Gerät, den Standort oder die Währung Ihrer Kund:innen und zeigt die jeweils passende Bezahlmethode an. Außerdem lässt sich das Zahlungserlebnis in mehr als 20 Sprachen lokalisieren.

Dank unseres globalen Netzwerks sind auch die beliebtesten Zahlarten und alternativen Zahlungsmethoden (APMs) in APAC nur einen Klick entfernt – darunter Alipay, GCash, JCB, Kakao Pay, Octopus, TrueMoney, UnionPay International und WeChat Pay.

Erfolgreiche Zahlungsabwicklung in Europa und dem Vereinigten Königreich

_conversion%20tactics.png)