Stellen Sie sich dieses Jahr auf Kostenoptimierung, eine intelligente Auswahl an Zahlungsmethoden und verbesserte Akzeptanzraten in Nordamerika ein.

Experten sind sich einig: Reibungslose Zahlungsprozesse sind der Schlüssel zu hohen Konversionsraten im E-Commerce. Es ist wichtig, ein Verständnis für lokale Zahlungsmethoden mitzubringen. Doch bei der Lokalisierung Ihrer US-Zahlungsstrategie sind noch weitere Aspekte zu berücksichtigen. In den USA gelten andere Vorschriften als im Europäischen Wirtschaftsraum und im Vereinigten Königreich. Das wirkt sich direkt auf die Interchange-Gebühren bei Transaktionen mit Kredit- und Debitkarten aus. Gleichzeitig eröffnen neue Regulierungen Möglichkeiten zur Kostenoptimierung durch PINless Debit-Routing.

Zahlungen über soziale Medien gewinnen in den USA an Bedeutung, sind dort allerdings nicht annähernd so etabliert wie in China. Auch mobile Zahlungen dürfen nicht außer Acht gelassen werden: Für 2027 wird der Marktanteil von E-Wallets beim Online-Shopping in den USA auf 52 % geschätzt.

Hier erfahren Sie mehr über drei große Themen, die bei der Zahlungsabwicklung in Nordamerika wichtig sind: PINless Debit, die Optimierung der Interchange-Gebühren sowie die strategische Auswahl von Zahlungsmethoden. Dieser Artikel ist Teil unserer Reihe regionaler Leitfäden zur Optimierung Ihres Zahlungsverkehrs.

Was: Eine Änderung des Durbin Amendment von 2022 (bekannt als Reg II 2.0) schreibt vor, dass Zahlungen mit Debitkarten ohne Kartenpräsenz über mindestens zwei unabhängige Netzwerke abgewickelt werden können. Auf diese Weise können Händler selbst entscheiden, über welche Netzwerke ihre Zahlungen mit Debitkarten abgewickelt werden (einschließlich Zahlungen ohne Kartenpräsenz, etwa Online-Zahlungen).

Es handelt sich dabei um eine technologische Neuerung, die alle Issuer einführen müssen. Da nicht alle diese Vorgabe erfüllen, wird die erforderliche Zahlungsinfrastruktur komplexer, und es wird schwieriger zu berechnen, ob Investitionen in PINless Debit (Debit-Zahlungen ohne PIN) für ein Unternehmen sinnvoll sind.

Warum: Wenn Sie Zahlungen über PINless Debit steuern, ergeben sich Kostenvorteile und möglicherweise eine höhere Akzeptanzquote. Der Grund dafür ist, dass Sie die jeweils niedrigere Interchange-Gebühr der verfügbaren Netzwerke zahlen. Die Netzwerkgebühren für Debitkarten sind zudem oft niedriger als für Signature-Debit-Netzwerke (Debitkarten mit Unterschrift). Zudem können Sie von höheren Akzeptanzraten profitieren, da abgelehnte Transaktionen über alternative Netzwerke erneut verarbeitet werden können.

Warum nicht: Netzwerk-Token sind im Bereich PINless Debit noch nicht etabliert, was Ihre Bereitschaft zur Einführung mindern kann. Es hängt auch davon ab, welchen Nutzen Ihr Unternehmen derzeit aus der Verwendung von Netzwerk-Token zieht.

Wer: PINless Debit kann sich für manche Händler lohnen, aber entscheidend ist die Kartennutzung der eigenen Kunden, konkret der Anteil von Debit- und Kreditkarten. Dazu kommen weitere Faktoren, die die Kosten-Nutzen-Analyse beeinflussen: etwa der Händlerkategoriecode MCC (Merchant Category Code), der benutzt wird, um die Transaktion zu klassifizieren, oder der durchschnittliche Transaktionswert ATV (Average Transaction Value).

Wie: Zahlungsdienstleister sind bereits an Debit-Netzwerke angebunden und daher besonders geeignet, diese Beziehungen für Sie zu verwalten. Sie könnten einen Teil der Zahlungen als A/B-Test über PINless Debit leiten und den Anteil bei positiven Ergebnissen sukzessive erhöhen.

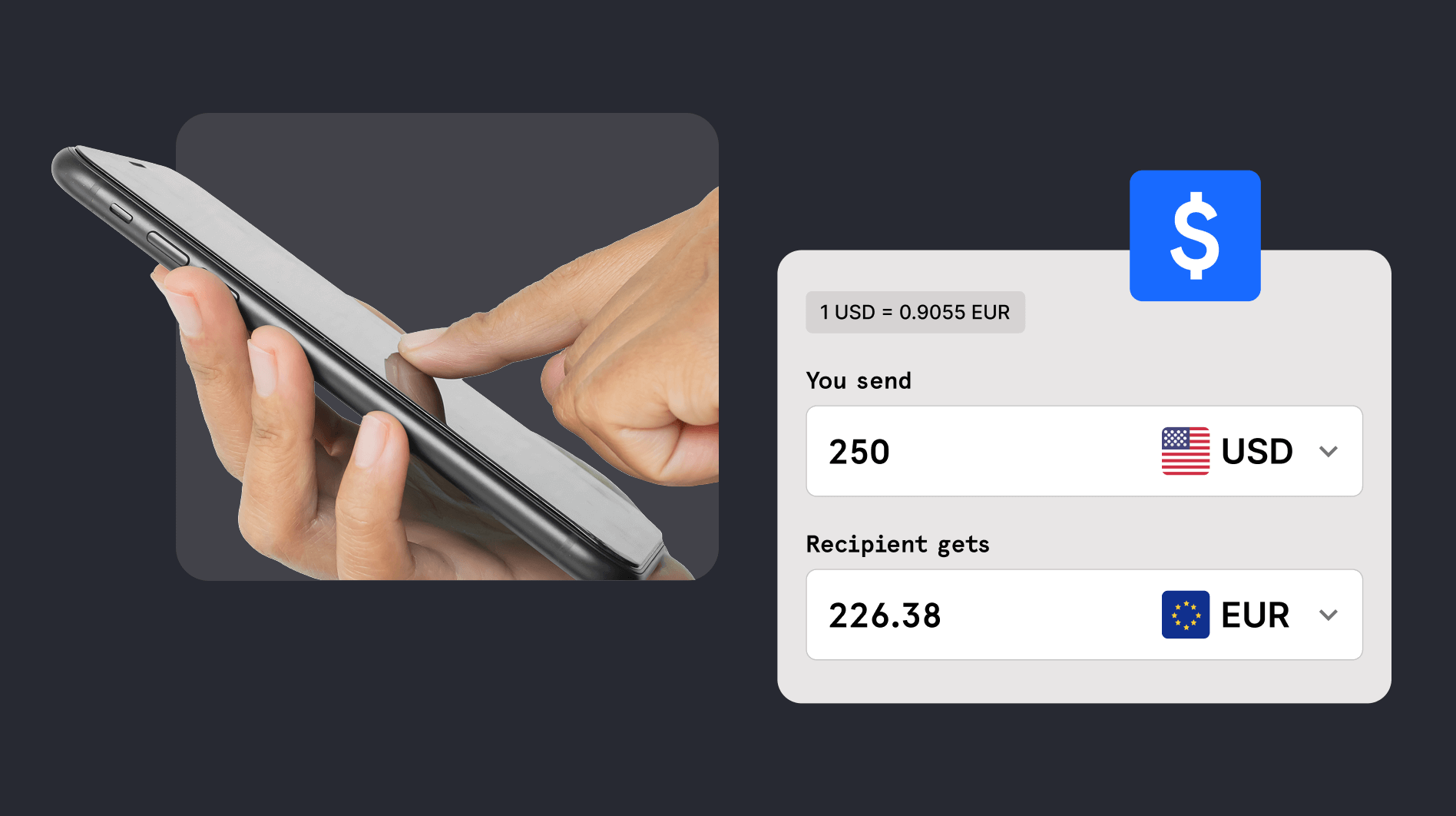

Die Interchange-Gebühr oder Interbankenentgelt macht den größten Teil der Merchant Discount Rate aus – so nennt sich die Gebühr, die Händler an ihren Zahlungsdienstleister für die Abwicklung der Transaktionen zahlen. Diese Gebühr geht nicht an den Zahlungsdienstleister, sondern an den Issuer. Trotzdem kann Ihnen Ihr Zahlungsdienstleister dabei helfen, Ihre Transaktionen zu verwalten, damit die Interchange-Gebühren mit Ihren Unternehmenszielen in Einklang stehen.

In den USA gibt es hunderte verschiedene Interchange-Gebührensätze, die bei Ihren Transaktionen anfallen können. Faktoren wie der Merchant Discount Code, Kartentyp, Standort und weitere Daten bestimmen die jeweilige Gebührenklasse. Die Höhe der Gebühr reicht schon ab fünf Basispunkten plus 22 Cent für eine regulierte Debitkarte bis hin zu über 300 Basispunkten für andere Kartentypen.

Bei der Kontrolle der Verarbeitungskosten geht es oft darum, Downgrades zu vermeiden. In manchen Fällen können Transaktionen, bei denen mehr Daten übermittelt werden, in günstigere Gebührenklassen fallen. Ein Beispiel dafür ist die Weitergabe von Level-3-Daten bei Zahlungen mit Firmenkreditkarten und Einkaufskarten, wodurch die Interchange-Gebühren von etwa 2,7 % auf unter 2 % sinken können.

Darüber hinaus bieten Kartennetze bevorzugte Tarife für Transaktionen mit Netzwerk-Token. Das ist ein komplexes Thema, das andere Kosten verursacht. Dafür steht Ihnen ein regionsspezifischer Leitfaden zu Interchange- und Netzwerkgebühren in den USA zur Verfügung. Zudem können Sie sich detaillierter über Tokenisierung und die oben genannten Strategien zur Kostenoptimierung informieren.

Es gibt auch einfachere Wege, die Transaktionsgebühren zu senken: Sie können zum Beispiel Ihre Kunden dazu ermutigen, Abonnements einmal jährlich statt monatlich zu bezahlen.

„Wenn ein Kunde zwölfmal im Jahr mit einer Debitkarte zahlt, tragen wir zwölfmal die Transaktionskosten von 22 Cent“, erklärt Gus Jacobs, Director of Payments bei der New York Times. „Aber wenn wir sie auf ein Jahresabo umstellen können, verringert sich die Kostenbelastung erheblich.“

Digitale Zahlungen werden in den USA voraussichtlich zunehmen, mit einer durchschnittlichen jährlichen Wachstumsrate von 14,9 % zwischen 2022 und 2027, und bis 2027 ein Gesamtmarktvolumen von 3,52 Billionen US-Dollar erreichen. Die wichtigsten Faktoren dafür sind der Komfort, die Geschwindigkeit und die Nutzerfreundlichkeit digitaler Zahlungen auf mobilen und Desktop-Geräten.

Deshalb sollten Händler besonderes Augenmerk auf das Kundenerlebnis bei Online-Zahlungen legen. Überlegen Sie sich, eine Reihe an benutzerfreundlichen Zahlungsmethoden anzubieten. Dazu zählen E-Wallets und Zahlungsapps. Welche Methoden am besten geeignet sind, hängt von Ihrem Geschäftsmodell und den Zahlungspräferenzen Ihrer Kunden ab.

Eine Berechnung, die für Sie wertvoll sein könnte, ist das Verhältnis zwischen dem Customer Lifetime Value (LTV) oder dem durchschnittlichen Transaktionswert (je nachdem, was für Ihr Unternehmen relevanter ist) und den Kosten der verschiedenen Zahlungsabwicklungsmethoden. Für die New York Times, wo digitale Abonnements eine wichtige Einnahmequelle darstellen, war dies besonders relevant.

„Es gibt Märkte, in denen alternative Zahlungsmethoden kostengünstiger sind und bessere Ergebnisse beim Customer Lifetime Value liefern als Kartenzahlungen. Unser Ziel ist es, unseren Kunden Zahlungsoptionen anzubieten, die Kosten, Lifetime Value und Konversion optimal ausbalancieren“, erklärt Gus Jacobs.

Ein weiterer wichtiger Faktor sind die Akzeptanzraten (AR) – das Verhältnis von versuchten und erfolgreich abgeschlossenen Zahlungen – verschiedener Zahlungsmethoden. Dies kann eine nützliche Kennzahl zur Bewertung des Returns on Investment (ROI) sein.

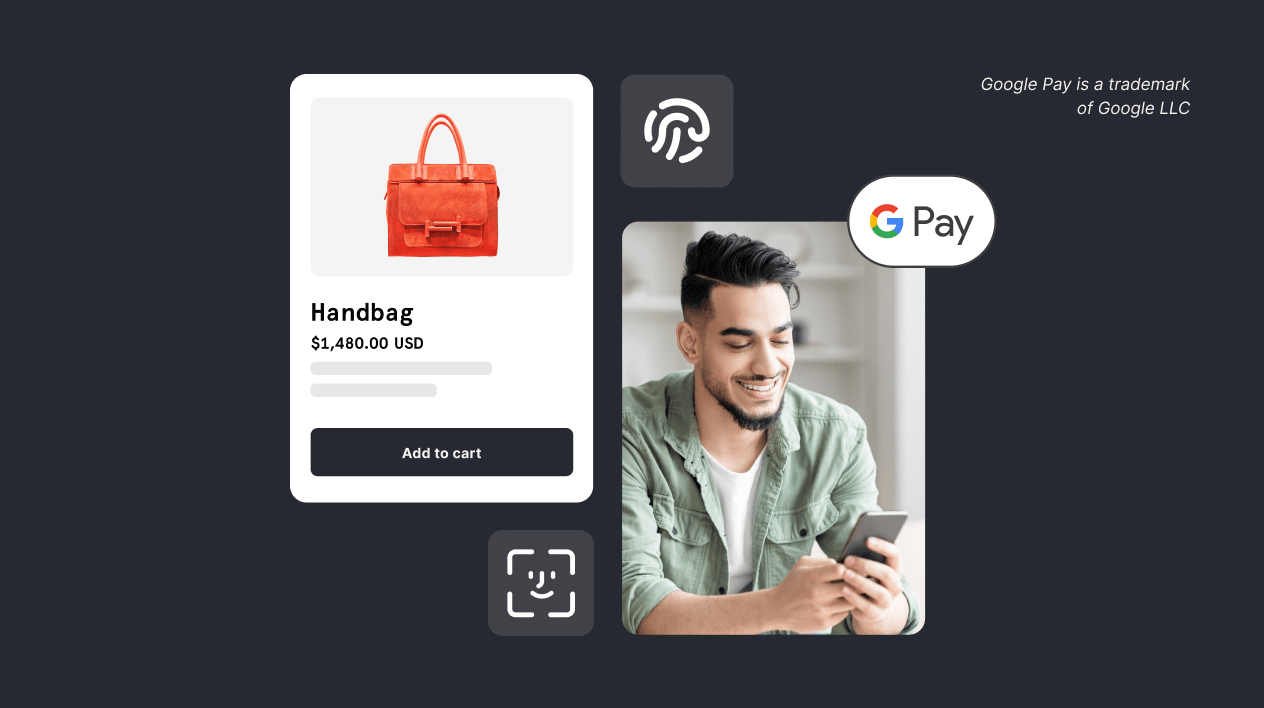

Google Pay und Apple Pay weisen in der Regel sehr hohe Akzeptanzraten auf. Als digitale Wallets können sie mehrere Zahlungskarten speichern und bieten somit eine Ausweichmöglichkeit bei Zahlungsfehlern. Auch die Zahlungsabläufe sind in der Regel nutzerfreundlich, insbesondere auf mobilen Geräten, da die Nutzer Zahlungen leicht mit biometrischen Daten authentifizieren können. Diese Zahlungen werden automatisch tokenisiert, was sowohl Vorteile für die Sicherheit als auch in manchen Fällen günstigere Netzwerkgebühren mit sich bringt.

Ein möglicher Nachteil von E-Wallets ist der eingeschränkte Zugriff auf Kundendaten. So kann Apple Pay beispielsweise die E-Mail-Adressen der Kunden möglicherweise nicht weitergeben, was das Kundenbeziehungsmanagement erschweren kann.

Wenn Sie beim Bezahlvorgang möglichst viele Conversions erreichen möchten, sollten Sie auch die erforderliche Marktkompetenz berücksichtigen. Unsere Payment Success Manager bei Checkout.com beschäftigen sich intensiv mit den Zahlungsproblemen von Händlern und suchen nach kurzfristigen Erfolgen sowie nach langfristigen Möglichkeiten zur Umsatzsteigerung.

Unser KI-gestütztes Tool für intelligentes Payment-Routing, Intelligent Acceptance, erhöht den Anteil erfolgreich abgeschlossener Zahlungen im Vergleich zu den Versuchen. Dabei werden Milliarden von Datenpunkten verarbeitet, um Compliance zu automatisieren, Autorisierungsraten zu steigern und Betrug entsprechend Ihrer individuellen Risikostrategie zu verhindern.

Mit Flow können Sie Zahlungsmethoden ganz einfach hinzufügen oder entfernen. Die flexible Checkout-Komponente führt Kunden sicher durch die Eingabe ihrer Zahlungsdaten. Flow passt sich dabei an Ihre Kunden an: Je nach Gerät, Sprache und Standort werden ihre bevorzugten Zahlungsmethoden angeboten.

Erfolgreiche Zahlungsabwicklung in Asien-Pazifik

Erfolgreiche Zahlungsabwicklung im MENA Raum

Erfolgreiche Zahlungsabwicklung in Europa und dem Vereinigten Königreich

_conversion%20tactics.png)

.png)