.png)

Hemos hablado con algunos de los mayores expertos en pagos, desde grandes empresas hasta nuestros propios ingenieros especializados, para ofrecerte una lista actualizada de las tendencias que marcarán el sector el próximo año.

Entre los grandes ejes destacan la interoperabilidad para el comercio transfronterizo, las arquitecturas agnósticas, los nuevos requisitos sobre datos de red, la gestión estratégica de tokens y el auge del comercio agentic, una nueva etapa motivada por la automatización inteligente.

De cara a 2026, la necesidad de combinar seguridad y comodidad en los pagos sigue siendo tan relevante como siempre. Sin embargo, el ritmo actual de la innovación tecnológica está llevando al sector más allá de una simple digitalización.

Hoy en día, ofrecer múltiples métodos de pago ya no es un factor diferencial. La ventaja competitiva está en cómo funcionan los pagos: la tasa a la que los intentos legítimos se completan con éxito al primer intento y la rentabilidad real de toda la función de pagos.

Vamos a analizar qué nos depara 2026 en el mundo de los pagos digitales.

A medida que el ecommerce madura, la facilidad de pago se vuelve más importante que nunca. Navegar sin rumbo por tiendas online es cada vez menos habitual. Como señala Similarweb, “los consumidores llegan a las webs vendedoras mejor informados y más cerca de completar la compra, lo que eleva la presión para que las marcas conviertan cuando surge la oportunidad”.

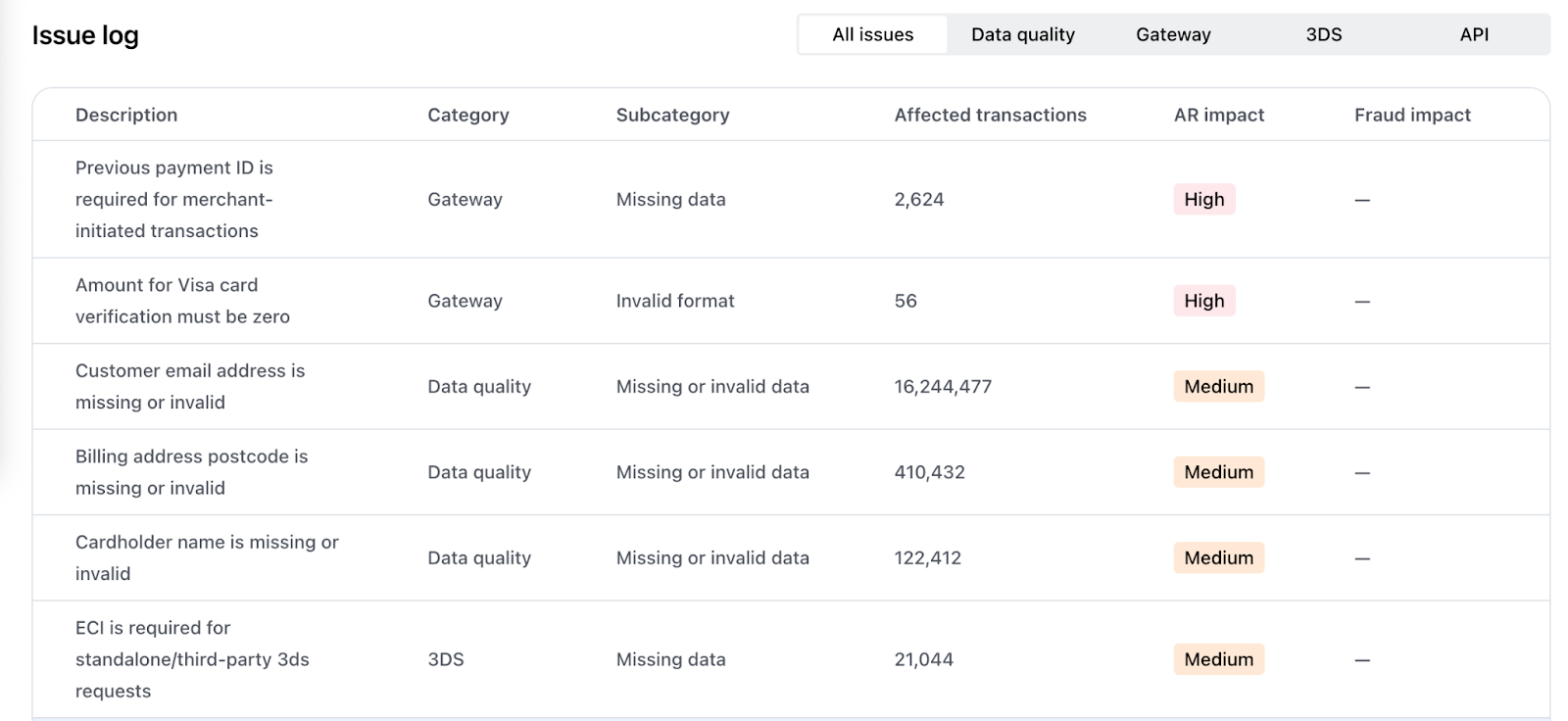

Por eso, 2026 será el año de centrarse en la calidad de los datos: enviar una solicitud de pago que incluya toda la información necesaria para que la transacción salga adelante. Cuando faltan determinados campos de datos, los emisores tienen menos confianza en la operación, lo que puede activar bloqueos por fraude o incluso listas negras. El resultado es que un pago puede fallar por motivos evitables y provocar que el cliente abandone.

En abril de 2026, Visa lanzará el Digital Commerce Authentication Program (VDCAP) en Estados Unidos y Canadá. Esta iniciativa busca mejorar la calidad de los datos: los comercios que incluyan determinados elementos (como el ID del dispositivo, la IP, el email y la dirección de facturación) podrán beneficiarse de una reducción de comisiones del 0,05 %, que aumentará hasta el 0,10% si se combina con Network Tokens en Estados Unidos. Además, a medida que los requisitos de ISO 20022 se endurezcan en noviembre, la ausencia de campos de datos será cada vez más probable que provoque rechazos definitivos, en lugar de simples fallos temporales.

Nuestro análisis de 2025 confirma que la mejora de los datos ya es una palanca clara para recuperar ingresos. El simple hecho de asegurarse de que el campo de la dirección IP esté presente impulsa un aumento medio del 0,35 % en la tasa de aceptación, mientras que incluir un email de cliente validado genera un 0,26 % adicional. Aunque estas mejoras puedan parecer marginales, aplicadas a volúmenes de transacciones empresariales se traducen en millones de euros de ingresos recuperados.

La penalización por una mala limpieza de datos va en aumento. Los comercios más avanzados están utilizando herramientas como Integration Health no solo para detectar errores, sino para capturar de forma proactiva toda la carga de datos necesaria para asegurar estas reducciones de comisiones y mejorar las tasas de aceptación.

Sabemos, gracias a todas las pruebas y validaciones que hemos ido haciendo a lo largo de los últimos años, que una mayor calidad de los datos mejora la precisión del filtrado antifraude y las tasas de aceptación. Dicho de forma sencilla: este año, céntrate en enviar los datos correctos en cada pago a tu proveedor de servicios de pago y verás cómo crecen tus ingresos.

La cara menos amable de la explosión de la IA es su uso por parte de los ciberdelincuentes, una tendencia que seguirá intensificándose a lo largo de 2026. Esto está motivando una necesidad cada vez más urgente de contar con sistemas de prevención del fraude basados en IA.

Los beneficios de reforzar tu estrategia antifraude son evidentes: además de proteger a los consumidores frente al fraude financiero, tu negocio se enfrentará a menos contracargos y menos rechazos falsos. Esto se traduce en una mayor eficiencia de costes en el procesamiento de pagos y en una mayor satisfacción del cliente.

Por tanto, la supervisión cuidadosa del fraude cobra aún más importancia en 2026, ya que los esquemas están introduciendo nuevos umbrales de control. Por ejemplo, el Visa Acquirer Monitoring Program (VAMP) de Visa ahora tiene en cuenta el número total de disputas de pago asociadas a tu negocio y penaliza los ataques de enumeración excesivos. Los umbrales globales entrarán en vigor en abril.

Puedes adelantarte a estos cambios estando atento a nuestras actualizaciones por email o, si ya eres cliente, hablando con tu account manager para comprobar si estás al día con los umbrales de fraude actuales.

La puntuación adaptativa y los modelos de machine learning de nueva generación mejoran activamente la tasa de aprobación de pagos al reducir los falsos positivos, al tiempo que protegen tu negocio frente al riesgo de fraude. La prevención de fraude flexible gestiona estos umbrales de forma dinámica en función de las puntuaciones de los modelos en tiempo real. Esto permite reaccionar ante un ataque de fraude en el mismo momento en que se produce y ajustar automáticamente la tolerancia al riesgo, en lugar de esperar a que un analista humano redacte y despliegue una nueva regla.

Nuestros datos avalan este enfoque: los comercios que utilizan nuestros modelos adaptativos de machine learning han logrado reducir el fraude hasta en un 75 % en verticales como iGaming y cripto.

Si 2025 fue el año del ruido y las expectativas, 2026 será el año en el que los comercios se conecten de forma proactiva a la creciente infraestructura del comercio agentic. El interés de los consumidores empieza a materializarse: nuestro estudio, basado en más de 4.000 consumidores, revela que el comprador medio está dispuesto a gastar 223 dólares en una única compra habilitada por agentes en Estados Unidos, o 204,53 libras en Reino Unido.

Según McKinsey, las ventas globales de bienes B2C a través de agentes de IA podrían alcanzar entre 3 y 5 billones de dólares en 2030. La inversión de capital refleja este impulso creciente del desarrollo agentic: de acuerdo con CB Insights, la IA concentró casi una cuarta parte de la financiación fintech en el tercer trimestre de 2025.

Los bots capaces de realizar compras ya están operativos y se presentan como herramientas para ahorrar tiempo a consumidores con agendas apretadas. Google lanzó “Buy for me” en Estados Unidos en noviembre de 2025, permitiendo a los usuarios hacer seguimiento de precios, activar alertas y realizar compras en comercios como Wayfair, Chewy, Quince y en una selección de comercios de Shopify.

Amazon fue un paso más allá con Rufus: lanzado el mismo mes que la iniciativa de Google, su agente de IA puede comprar automáticamente un producto de su marketplace en cuanto alcanza el precio objetivo definido por el usuario. Amazon observó que los consumidores que utilizan su asistente de IA tienen un 60 % más de probabilidades de completar una compra.

Están surgiendo múltiples protocolos, con el Agentic Commerce Protocol (ACP) de OpenAI y el Universal Commerce Protocol (UCP) de Google ganando protagonismo temprano como un camino viable para que los comercios participen activamente en este nuevo canal de compra. Por su parte, Intelligence Commerce (VIC) de Visa y Agent Pay (MAP) de Mastercard están proporcionando los servicios de tokenización necesarios para garantizar pagos con IA seguros y fiables.

La aparición de estos distintos modelos agentic tiene el potencial de generar más complejidad, así como el riesgo de no invertir en el soporte adecuado en el momento oportuno. En Checkout.com, sin embargo, hemos adoptado protocolos como el ACP de OpenAI, y nuestros expertos en pagos están preparados para ayudarte a navegar por estas nuevas posibilidades.

La fecha límite de 2030 fijada por Mastercard para la tokenización completa de los pagos ecommerce en Europa se acerca rápidamente. Como parte de su propia visión para el ecommerce, Visa está impulsando la “tokenización ubicua” y señala incrementos de hasta un 5 % en las tasas de autorización gracias al uso de sus tokens.

La tokenización de pagos, en la que los números reales de tarjeta se sustituyen por un “token” simbólico en las transacciones online, es cada vez más relevante en un contexto en el que el hogar medio en Estados Unidos está suscrito a 12 servicios digitales.

Una estrategia de tokenización de pagos puede ser clave para reducir los rechazos falsos. Es posible realizar pruebas con distintos tipos de provisión de tokens (como la provisión síncrona frente a la asíncrona) y aplicarlos de forma dinámica para identificar cuáles generan las mejores tasas de aceptación y resultados para el negocio. De hecho, los experimentos con provisión de tokens pueden traducirse en aumentos tangibles de la tasa de autorización y en una reducción del fraude.

De media, observamos un aumento del 11,7 % en las tasas de aceptación de las transacciones tokenizadas frente a las no tokenizadas.

Para protegerse frente a posibles puntos de fallo utilizar un motor de decisión dinámico que pueda alternar entre el token (DPAN) y el número de tarjeta real (FPAN) en función del rendimiento de la red, las preferencias del emisor y los modelos de machine learning cuenta con muchas ventajas. De este modo, se calcula la opción con mayor probabilidad de éxito y se incrementan las posibilidades de que cada pago se apruebe al primer intento.

Para tener un mayor control sobre la estrategia de tokenización, puede ser aconsejable desacoplar los servicios de vault del proveedor de tokens. Esto permite gestionar los propios tokens o moverlos de un proveedor a otro. Por ejemplo, el Vault de Checkout.com permite almacenar credenciales de pago en una única ubicación, y Forward API facilita su uso a través de múltiples PSPs manteniendo el cumplimiento con PCI.

Los network tokens también desempeñarán un papel clave en el comercio agentic. Visa lanzó su Trusted Agent Protocol en octubre y ha actualizado la provisión de tokens de red para permitir que los agentes de IA usen credenciales de pago con un contexto específico.

En esencia, la interoperabilidad permite que distintos sistemas, servicios y tecnologías de pago se comuniquen y funcionen juntos de forma fluida.

Cuando los sistemas de pago pueden trabajar entre sí con facilidad, las empresas no necesitan crear integraciones independientes para cada red. Esto hace que los pagos sean más rápidos, reduce costes, aumenta la competitividad y deja más espacio para la innovación. Su importancia es aún mayor a medida que las empresas venden en distintos países y esperan que el dinero se mueva de forma instantánea, en cualquier momento y en cualquier divisa.

El reto es que bancos, PSP y otros actores del ecosistema de pagos gestionan un entramado complejo de sistemas, tecnologías, reglas de los esquemas y marcos regulatorios que no siempre están alineados a nivel global. Aun así, con la comunicación y la transparencia adecuadas, estos sistemas pueden conectarse. Superar las diferencias en estándares de datos, formatos y marcos legales requiere acuerdos técnicos, legales y comerciales entre un amplio grupo de actores internacionales, en ámbitos como la conversión de divisas y los procesos de Know Your Customer (KYC).

Los reguladores están reforzando esta tendencia. Desde la interoperabilidad de eIDAS 2 en Europa hasta iniciativas de bancos centrales como la libra digital, las autoridades están implantando cada vez más medidas que sitúan la interoperabilidad como un elemento esencial para preservar la confianza, la competencia y la singularidad del dinero entre los distintos tipos de pago. Sin ella, los nuevos métodos de pago corren el riesgo de convertirse en jardines vallados aislados, lo que limita la elección y frena la innovación.

En 2026, la interoperabilidad se ha convertido en un requisito estratégico para el movimiento rápido de dinero. Permite conectar tanto los cobros como los pagos a través de una única integración, reutilizar tarjetas tokenizadas en ambos flujos y gestionar saldos desde un solo lugar, independientemente de las reglas de cada esquema local.

Esto transforma la complejidad en una palanca competitiva: la capacidad de mover dinero a nivel local y global en cuestión de minutos, manteniendo al mismo tiempo el cumplimiento normativo y la transparencia en el tipo de cambio mediante una infraestructura unificada.

Los pagos funcionan mejor cuando el PSP se adapta a tu arquitectura existente, y no al revés. Esto es la arquitectura agnóstica: la capacidad de desacoplar servicios (como el vaulting, la gestión del ciclo de vida de las credenciales, el acquiring o la autenticación) de forma modular y ajustada a tus necesidades. Y es una de las grandes tendencias a seguir este año.

Si tienes una empresa de gran tamaño, puedes encontrarte con innumerables puntos de fricción en tu stack de pagos: complejidad entre mercados o métodos de pago, caídas en la tasa de autorización que provocan fugas de ingresos, o la dificultad de equilibrar la prevención del fraude con una experiencia de cliente fluida.

Al construir un conjunto modular de productos y servicios de pago especializados, configurados a medida, puedes resolver problemas concretos de forma inmediata sin necesidad de rehacer todo tu stack.

Uno de los habilitadores de esta tendencia es el Standalone Vault. Al tokenizar las credenciales una sola vez con un proveedor, como Checkout.com, y utilizar esos tokens para enrutar las transacciones a cualquier PSP, es posible lograr una verdadera redundancia. Esto es clave para la resiliencia, ya que si tu adquirente principal sufre una caída, puedes cambiar automáticamente a un adquirente de respaldo utilizando las mismas credenciales almacenadas.

Además, permite enrutar el volumen de forma dinámica hacia el proveedor que ofrezca el mejor rendimiento o precio en ese momento concreto.

Motivado por la expansión continua del ecommerce, la creciente demanda de opciones de pago flexibles y una fuerte adopción entre consumidores jóvenes y nativos digitales como la Generación Z, el modelo “Compra ahora, paga después” ( o buy now, pay later, conocido como BNPL por sus siglas en inglés) está en pleno auge.

En menos de una década, el BNPL ha transformado de forma radical el comportamiento del consumidor, pasando de ser una opción de pago de nicho en el momento de compra a convertirse en uno de los métodos de pago alternativos de mayor crecimiento a nivel global.

Con este crecimiento acelerado, los reguladores de todo el mundo están interviniendo para garantizar que los consumidores comprendan claramente las implicaciones de endeudamiento del BNPL y para evitar niveles de deuda insostenibles. Para las empresas, este es un cambio positivo: implica que el riesgo crediticio y de fraude recae cada vez más en el proveedor de BNPL, reduciendo tu exposición.

¿Qué puedes esperar del BNPL en 2026? La IA y las finanzas están integrando el BNPL de forma más profunda en las aplicaciones, ampliando su uso más allá de las compras de alto importe hacia experiencias de compra cotidianas y aumentando el tamaño medio de la cesta.

En última instancia, el BNPL sigue siendo un potente motor de ingresos. Las tiendas de uno de nuestros partner, Alma, han registrado un aumento significativo del 20 % en la facturación media y un incremento del 50 % en el tamaño de la cesta.

El foco de cara al próximo año está en aprovechar estas opciones de crédito reguladas y tecnológicas para captar a clientes que prefieren pagos flexibles, sin asumir el riesgo en tu propio balance.

En 2024, el volumen de transacciones on-chain (en cadena) con stablecoins alcanzó los 6 billones de dólares, frente al billón registrado en 2020. Esto ocurrió antes de que la ley GENIUS Act (Guiding and Establishing National Innovation for US Stablecoins Act) se aprobara en Estados Unidos en julio de 2025 y de que el reglamento Markets in Crypto-Assets (MiCA) se desplegara en los Estados miembros de la Unión Europea a lo largo de 2025. Y allí donde entra la claridad regulatoria, la innovación y la expansión no tardan en llegar.

En conjunto, estas regulaciones otorgan a las stablecoins una legitimidad legal clara y señalan una nueva etapa marcada por la confianza y la transparencia. Ambas exigen que las stablecoins estén totalmente respaldadas en una proporción 1:1 por efectivo o equivalentes de efectivo, a la vez que equilibran la innovación con la protección del consumidor. De esta forma, acercan las stablecoins a los estándares de confianza que se esperan de los transmisores de dinero tradicionales y aceleran su adopción.

Las nuevas regulaciones no son el único factor que impulsa el crecimiento de las stablecoins. Un mayor suministro de stablecoins, motivado por la creciente demanda de monedas digitales, se traduce en una mayor liquidez para pagos en tiempo casi real. Además, las soluciones con stablecoins de grandes actores de los pagos como PayPal, Visa y Mastercard hacen que aceptar pagos con stablecoins sea más fácil que nunca para las empresas.

Las stablecoins ofrecen acceso a liquidez global y programable dentro de un marco normativo conforme, combinando la eficiencia de la tecnología blockchain con la previsibilidad del valor respaldado por el dinero fiat. El resultado son liquidaciones casi en tiempo real, menores costes de transacción y alcance global, al tiempo que complementan las infraestructuras existentes de tarjetas y transferencias bancarias.

El Informe de Fintech y Pagos Avanzados de 2026 revela que el 45 % de los encuestados considera que los pagos transfronterizos serán el mayor impacto de las stablecoins, mientras que un 39 % espera casos de uso sólidos en transacciones B2B. Uno de los casos de uso más claros de las stablecoins es la gestión de tesorería. Dado que ofrecen liquidación 24/7, tu empresa podría optar por liquidar en stablecoins durante fines de semana o festivos para mantener el flujo de caja destinado a reposición de inventario o inversión en marketing.

Profundizar hoy integraciones con stablecoins te ayudará a definir cómo encajan en los casos de uso del mañana (desde liquidaciones transfronterizas y remesas hasta pagos instantáneos) a medida que esta tecnología se consolida en el mercado.

Las tarjetas de pago tradicionales no van a desaparecer, pero sí están cambiando el lugar en el que se almacenan y la forma en que se utilizan.

Las carteras digitales como Apple Pay y Google Pay, los números de tarjeta virtuales y la tokenización han hecho que la identidad en los pagos sea contextual y deje de estar ligada a un único número de tarjeta. La autenticación biométrica, como la huella dactilar o el reconocimiento facial, ha reforzado aún más este cambio, desplazando la identidad desde la tarjeta hacia la persona, con la tarjeta actuando como un intermediario silencioso.

Hoy, las carteras digitales son la forma de pago preferida por los consumidores en todo el mundo y se prevé que representen el 61 % del valor total de las transacciones globales de ecommerce en 2027. El resultado natural de un mundo donde prima el móvil.

Esta evolución permite usar la experiencia de pago como palanca de fidelización. Los programas de fidelización están integrándose directamente en las carteras digitales, lo que permite a los consumidores acumular y canjear recompensas de forma automática en el momento de la compra, según el gasto en tiempo real.

En 2026, la oportunidad está en desarrollar iniciativas junto a las marcas en las que la “tarjeta” actúe como un intermediario silencioso y el valor se entregue a través de una experiencia de cartera dogital fluida y protegida mediante biometría.

El año pasado anticipamos que los pagos en 2025 estarían marcados por el machine learning, una autenticación más inteligente y un mayor foco en la eficiencia, entre otros factores. Gran parte de ese progreso se ha convertido ya en un estándar básico para los equipos de pagos enterprise.

Lo que definirá 2026 será algo más interconectado y más exigente. Todas las tendencias que vienen para este año apuntan a un mismo objetivo: extraer aún más valor de cada pago. Eso es rendimiento. Sigue siendo la oportunidad más duradera en el mundo de los pagos, pero hoy alcanzarlo exige una visión holística de todo el ecosistema.

El rendimiento ya no se consigue optimizando un único elemento de forma aislada. Hoy depende de cómo la calidad de los datos, las decisiones antifraude, las estrategias de tokenización y la infraestructura trabajan de forma conjunta en un entorno cada vez más complejo, que ahora también incluye nuevos modelos de negocio liderados por agentes.

Mantenerse por delante implica construir flujos de pago resilientes y ricos en datos, capaces de evolucionar a medida que surgen nuevos modelos de negocio. El uso disciplinado de datos granulares, IA y arquitecturas modulares ayuda a mejorar la tasa de éxito al primer intento, reducir el riesgo y recuperar ingresos a escala.

Pase lo que pase en 2026, nuestro foco sigue siendo claro: resolver los retos más complejos con experiencia real y ayudar a que los pagos aporten más valor para ayudarte a cumplir con tus objetivos de crecimiento.

Si quieres saber qué significan realmente los pagos en 2026 para tu negocio, qué priorizar, qué replantear y de dónde viene realmente el rendimiento, estamos aquí para ti.

_conversion%20tactics.png)