In der heutigen globalen Wirtschaft ist es für viele Unternehmen unerlässlich geworden, ihre Grenzen im Ausland zu erweitern. Allerdings stehen digitale Händler bei Auslandszahlungen oft vor besonderen Herausforderungen, von der Akzeptanz der Zahlungen bis hin zur Einhaltung gesetzlicher Vorschriften.

Mit diesem Artikel bringen wir Klarheit in das Thema und unterstützen euch dabei, die mit grenzüberschreitenden Zahlungen verbundenen Herausforderungen zu meistern. Wir stellen einige Top-Tipps vor, womit deine Online-Marke im Ausland erfolgreich ausgebaut werden kann – indem du zum Beispiel die Zahlungsakzeptanz mit lokalen Zahlungsmethoden und Acquiring optimierst und die Kosten für internationale Zahlungen reduzierst.

Auslandszahlungen bzw. Cross-Border-Zahlungen sind Transaktionen, wobei der Zahler (normalerweise der Kunde) und der Empfänger (normalerweise der Händler) in verschiedenen Ländern ansässig sind. Cross-Border-Zahlungen werden in der Regel zwischen Einzelpersonen, Unternehmen oder Regierungen in verschiedenen Ländern getätigt und können für eine Vielzahl von Zwecken verwendet werden. So zum Beispiel für den internationalen Handel, Überweisungen, Reisekosten oder Investitionsgeschäfte.

Für Händler kann der Ablauf von Cross-Border-Zahlungen sehr komplex sein. Das liegt unter anderem daran, dass meist mehrere Parteien involviert sind, darunter die Bank des Absenders sowie des Empfängers und möglicherweise eine oder mehrere zwischengeschaltete Banken.

Cross-Border-Zahlungen können außerdem verschiedenen Gebühren, Umrechnungskursen und regulatorischen Anforderungen unterliegen, z. B. Anti-Geldwäsche-Gesetzen und Wirtschaftssanktionen.

Doch Cross-Border-Zahlungen liegen weiterhin im Trend. Laut Juniper Research machte der grenzüberschreitende E-Commerce-Umsatz im Jahr 2022 rund 1,9 Billionen US-Dollar aus. Da der internationale Handel und die Globalisierung weiter zunehmen, ist auch die Anzahl von Cross-Border-Zahlungen gestiegen.

Um dieser Nachfrage gerecht zu werden, sind neue Technologien und Zahlungssysteme entstanden, darunter Blockchain-basierte Zahlungen (d.h. Kryptowährungen) und mobile Geldtransferdienste, die darauf abzielen, Cross-Border-Zahlungen schneller, billiger und effizienter zu machen.

Bei Cross-Border-Zahlungen werden Gelder zwischen verschiedenen Ländern und Währungen durch ein Netzwerk von Banken oder Finanzinstituten gesendet. Der Prozess umfasst in der Regel sechs Schritte:

Obwohl Cross-Border-Zahlungen immer beliebter und notwendiger werden, stellen sie Unternehmen noch immer vor einige Herausforderungen, darunter:

Cross-Border-Zahlungen können sehr komplex sein und mehrere Parteien wie z.B. Banken, Vermittler und Aufsichtsbehörden mit einbeziehen, wodurch Prozesse zeitaufwändiger und fehleranfälliger werden als mit Inlandszahlungen. Dies kann zu Verzögerungen und zusätzlichen Kosten für dein Unternehmen führen.

Grenzüberschreitende Zahlungen können außerdem kostspielig sein, da Gebühren und Entgelte für die Währungsumrechnung, die Transaktionsabwicklung, höhere Kosten für das Kreditkartensystem und Gebühren für zwischengeschaltete Banken anfallen. Diese Kosten können sich besonders für kleine und mittlere Unternehmen summieren und die Gewinnspanne beeinträchtigen.

Cross-Border-Zahlungen sind natürlich mit einem Währungsumtausch verbunden, der Unternehmen einem Risiko aussetzen kann. Wechselkursschwankungen können den Wert der Zahlungen beeinflussen und zu Verlusten oder Gewinneinbußen führen.

Wie alle Online-Zahlungen unterliegen auch Cross-Border-Zahlungen verschiedenen Vorschriften, z. B. den Anti-Geldwäsche-Gesetzen und Wirtschaftssanktionen. Unternehmen müssen diese Vorschriften natürlich einhalten, was zeitaufwendig und kostspielig sein kann, falls die Anforderungen nicht erfüllt werden.

Bei Cross-Border-Zahlungen werden sensible Finanzdaten übertragen, die durch Cyberangriffe oder Betrugsfälle gefährdet sein können. Dein Unternehmen sollte deshalb sicherstellen, dass deine Zahlungssysteme und -prozesse abgesichert sind, um sich vor diesen Risiken zu schützen.

Um solche Herausforderungen zu meistern, empfehlen wir deinem Unternehmen verschiedene Strategien, wie die Zusammenarbeit mit seriösen Banken und Zahlungsanbietern, den Einsatz technologiebasierter Zahlungslösungen und die Umsetzung verlässlicher Compliance- und Sicherheitsmaßnahmen.

Außerdem solltest du alternative Zahlungssysteme wie mobile Geldtransferdienste wie Alipay in Betracht ziehen, die für dein Unternehmen schneller und einfacher sein können, Zahlungen zu akzeptieren.

Zu den beliebtesten Beispielen für Cross-Border-Zahlungen gehören:

Als Händler hast du wahrscheinlich mit internationalen Überweisungen, Kredit- und Debitkartenzahlungen sowie Online-Zahlungsplattformen zu tun, da diese häufig für grenzüberschreitende Transaktionen genutzt werden.

Wenn dein Unternehmen Produkte oder Dienstleistungen weltweit verkauft, musst du in der Lage sein, Zahlungen von Kunden in verschiedenen Ländern und Währungen zu akzeptieren. Das bedeutet auch, dass du Zugang zu Zahlungsdienstleistern benötigst, die deine globale Zahlungsperformance in jedem spezifischen Markt optimieren können.

Wie wir bereits erwähnt haben, solltest du jedoch auch die Gebühren und Kosten für Cross-Border-Zahlungen sowie die gesetzlichen Bestimmungen für internationale Transaktionen im Auge behalten.

Auch wenn Cross-Border-Zahlungen einige Herausforderungen mit sich bringen, können sie Unternehmen viele Vorteile bieten:

Wenn du Zahlungen aus verschiedenen Ländern akzeptierst, kannst du Produkte oder Dienstleistungen an Kunden in verschiedenen Märkten verkaufen und so deine Einnahmequellen erweitern. Dies kann deinem Unternehmen zudem einen Vorteil gegenüber dem Wettbewerb verschaffen, der lediglich Zahlungen aus dem eigenen Land akzeptiert.

Mit Auslandszahlungen kannst du von einem schnell wachsenden globalen B2C-Markt mit grenzüberschreitendem E-Commerce profitieren und so deine Umsätze und Conversionrate steigern.

Auslandszahlungen bieten Kunden die Möglichkeit, mit ihrer bevorzugten Zahlungsmethode und Währung zu bezahlen. Dies ermöglicht eine persönlichere Customer Experience, die das Image deiner Brand verbessern und zu Wiederholungskäufen führen kann.

Die Verwendung anerkannter Cross-Border-Zahlungsmethoden kann auch dazu beitragen, das Vertrauen der Kunden zu stärken – ein entscheidender Punkt, um deine Marke weiter auszubauen und Gewinne zu steigern.

Da diese Zahlungssysteme internationale Geldüberweisungen über eine einzige Plattform abwickeln, können Cross-Border-Zahlungen die Effizienz und Transparenz der Buchhaltung verbessern.

Diese Art von Zahlungen ermöglichen es dir außerdem, mehrere Acquirer sowie lokale Acquirer zu nutzen. Dies kann zu höheren Genehmigungsraten bei Banken, niedrigeren Interchange-Kosten und einer breiteren Risikostreuung führen.

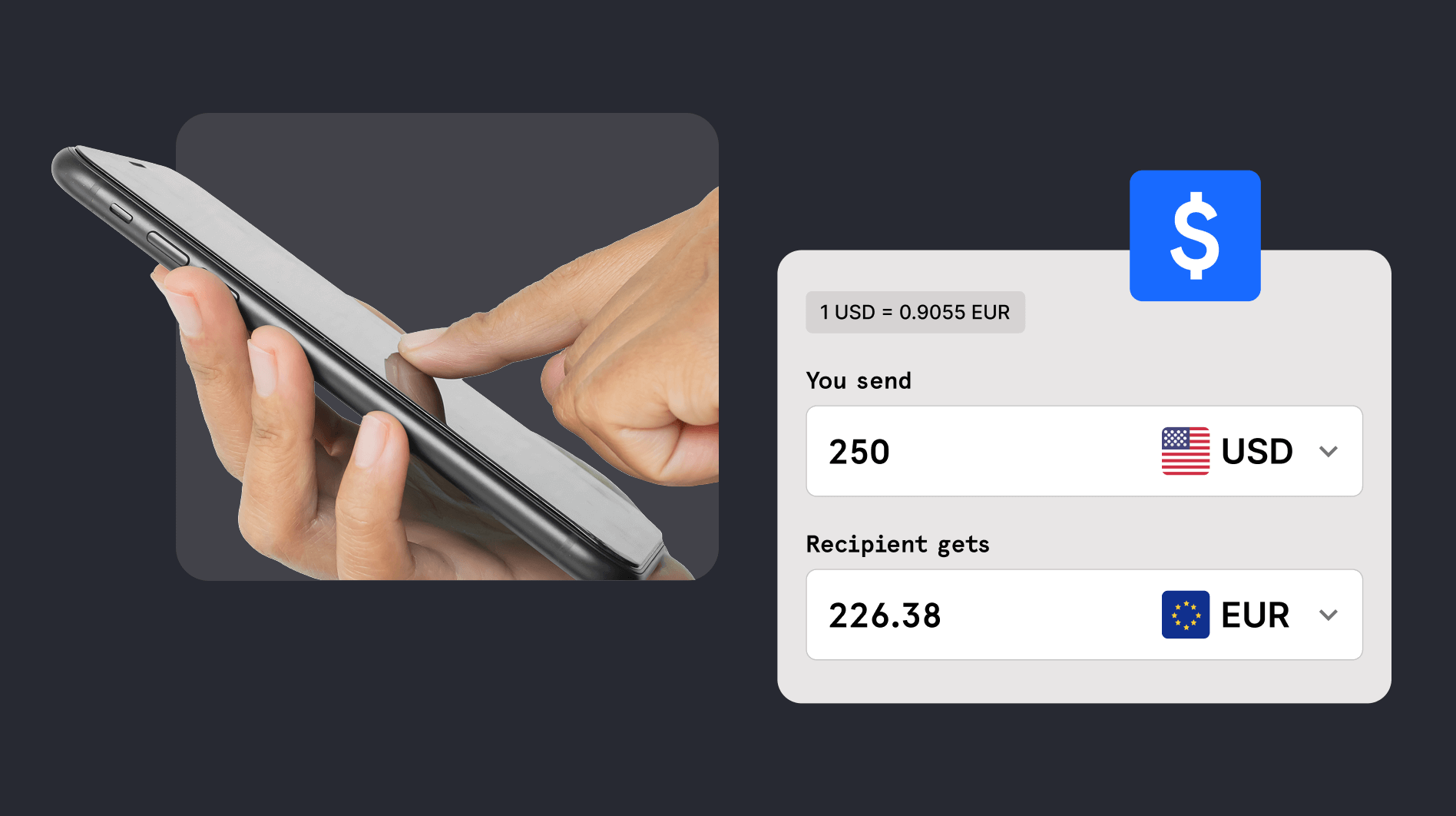

Die meisten Cross-Border-Zahlungsmethoden bieten einen Service zur Währungsumrechnung an, um dich über das Währungsrisiko zu informieren und Verluste durch Wechselkursschwankungen zu minimieren.

Mit Cross-Border-Zahlungen kannst du die Authentifizierungs- und Betrugsregeln mithilfe konfigurierbarer Workflows und Optionen fürs Risikomanagement anpassen. Dies kann es dir erleichtern, dein Geschäft zu skalieren und mehr Zahlungen in verschiedenen Märkten zu akzeptieren.

Wenn du deiner internationalen Kundschaft eine nahtlose und vertrauenswürdige Einkaufs-Experience bieten willst, ist die Zusammenarbeit mit einem seriösen Zahlungsdienstleister entscheidend.

Der ideale Zahlungspartner sollte sich über lokale Zahlungs- und Verbrauchertrends sowie die sich kontinuierlich ändernden rechtlichen Rahmenbedingungen in deinen Zielmärkten auskennen.

Um dich bei deiner Cross-Border-Strategie zu unterstützen, haben wir eine Liste mit unseren besten Tipps zusammengestellt:

Biete möglichst eine Reihe von lokalen als auch globalen Zahlungsmethoden an, um dein Geschäft in deinem gewünschten Markt zu etablieren. Neben den traditionellen Bargeld-, Kredit- und Debitkartenzahlungen kannst du außerdem alternative Zahlungsmethoden nutzen, um die Conversion Rate und die Genehmigungsrate der Zahlungen zu erhöhen.

Beispiele für beliebte lokale und globale Zahlungsmethoden sind:

Wenn Händler ihre Zahlungen in einer fremden Währung ausgezahlt bekommen, können Umrechnungsgebühren (FX Fees) in Rechnung gestellt werden. Ein erfahrener Zahlungsdienstleister kann dir wettbewerbsfähige und transparente Devisenkurse ermöglichen und dabei helfen, Kosten für eine globale Zahlungsakzeptanz einzusparen.

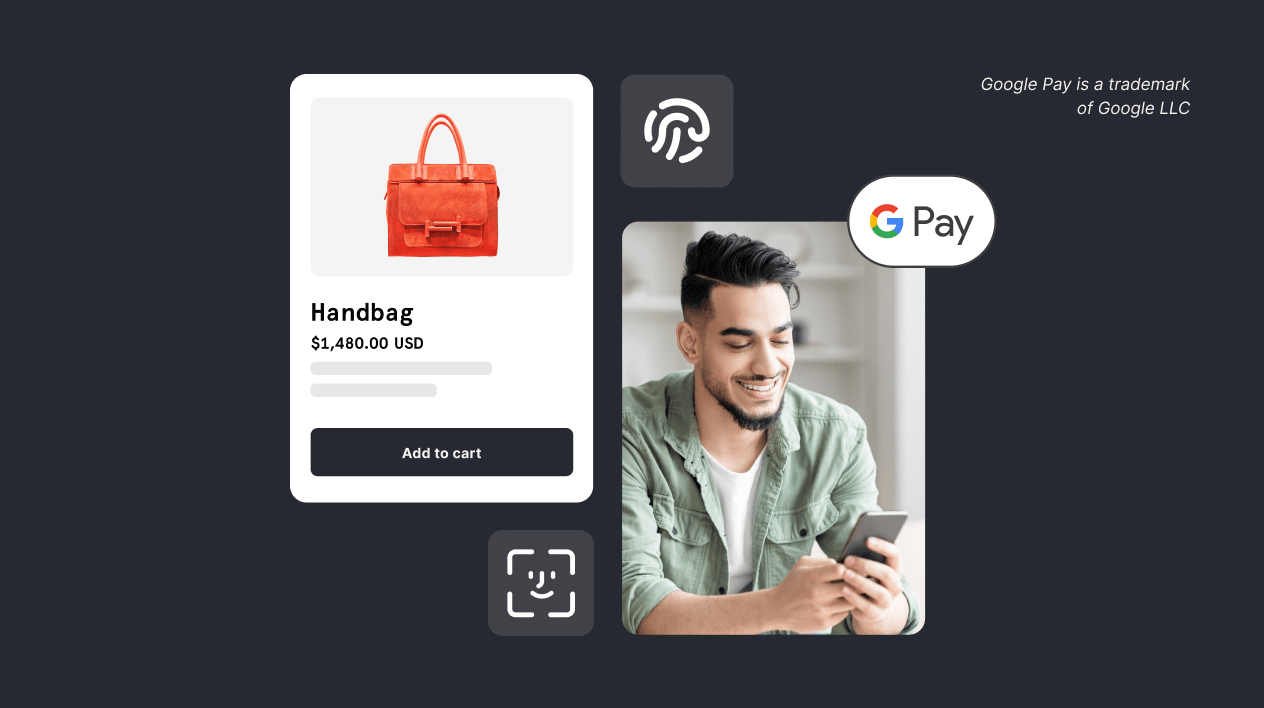

Wenn du eine digitale Marke ins Ausland expandieren willst, ist es entscheidend, die Akzeptanzraten deiner Zahlungen zu erhöhen und eine lokalisierte Checkout-Experience mit den beliebtesten Zahlungsmethoden der jeweiligen Region anzubieten. Wir empfehlen, Digital Wallet wie Google Pay oder Apple Pay für Zahlungen zu nutzen, um die Genehmigungsrate zu verbessern, da diese eine 2FA (Zwei-Faktor-Authentifizierung) verwenden.

Lokales Acquiring ist eine weitere effiziente Methode, um es deinem Unternehmen zu ermöglichen, Transaktionen mit einer Acquiring-Bank zu verarbeiten und weiterzuleiten, die sich in der gleichen Region befindet wie die Kreditkarteninhaber:innen und deren ausstellende Bank. Du kannst lokales Acquiring über ein Zahlungsgateway nutzen, das mit inländischen Finanzinstituten, Zahlungsmethoden und Währungen zusammenarbeitet, die für das Unternehmen und Kunden profitabel sind. Damit Unternehmen die Vorteile eines lokalen Acquirers nutzen kann, muss es eine Rechtskörperschaft darstellen, die im selben Land wie der Acquirer ansässig ist. Wenn also ein britischer Händler das US-Acquiring von Chekout.com nutzen möchte, benötigt er eine amerikanische Niederlassung.

Sobald du einen lokalen Acquirer nutzt, gilt die Transaktion als „Inlandstransaktion“. Hierbei fallen in der Regel niedrigere Gebühren für das Kreditkartensystem an und die Genehmigungsrate ist höher als bei grenzüberschreitenden Transaktionen.

Um Auslandszahlungen zu akzeptieren und dein Geschäft in neuen Märkten auszuweiten, solltest du deine globale Zahlungsstrategie optimieren. Checkout.com kann dich dabei unterstützen, den Anfang zu machen.

Unsere Unified Payments API ermöglicht dir einen direkten und einfachen Zugang zu verschiedenen lokalen Zahlungsmethoden in verschiedenen internationalen Märkten, einschließlich digitaler Wallets sowie globaler Kreditkartensysteme. Dadurch kannst du deinen Kundenstamm leichter erweitern und deine Zahlungsakzeptanz verbessern. Sprich noch heute mit unserem Vertriebsteam und erfahre mehr dazu.

_conversion%20tactics.png)