.png)

La modernidad implica avanzar. Y en este nuevo canal de ventas conocido como “agentic commerce”, Mastercard y Checkout.com están entre los pioneros. Nuestro objetivo es ayudar a que tus ingresos también avancen en la dirección correcta, lo que podría significar conectar tu tienda con agentes de IA capaces de gestionar el descubrimiento de productos, las compras y los pagos de forma segura y autorizada en nombre de tus clientes.

Pablo Fourez, Chief Digital Officer de Mastercard, conversó con Rory O’Neill, Chief Marketing Officer de Checkout.com, para analizar la tecnología emergente detrás de este gran cambio en los pagos online. Hablaron sobre seguridad, confianza y el impacto que esto tendrá en el ciclo tradicional de pagos. En particular, Pablo explicó cómo funcionan el programa Mastercard Agent Pay y los Agentic Tokens.

Mira el vídeo: Agentic commerce: la tecnología que está dando forma al futuro de los pagos

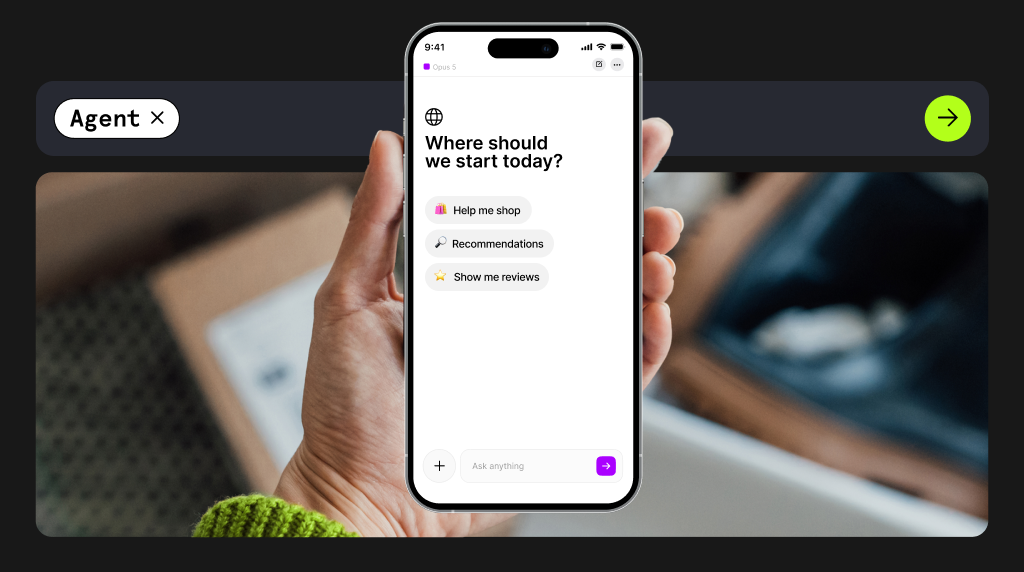

Estamos entrando en una era en la que un único agente de IA puede desempeñar múltiples funciones: agente de viajes, guía turístico, personal shopper, estilista, asistente ejecutivo o incluso generador de ideas. Lo que antes requería varias llamadas telefónicas —y después incontables búsquedas individuales en internet— hoy puede resolverse en una sola conversación con un modelo de lenguaje multipropósito como ChatGPT, Claude, Gemini, Llama o Perplexity.

“Hace poco organicé un viaje por carretera de principio a fin usando un agente”, comenta Pablo. “Le expliqué cuántos kilómetros quería conducir al día, qué tipo de hoteles prefería y qué actividades quería hacer durante el trayecto. Algo que me habría llevado horas investigar, el agente lo resolvió en apenas 20 minutos.

“Teníamos todo el itinerario listo. Lo único que faltaba era que hiciera las reservas por mí: hoteles, alquiler de coche… Y estamos a punto de hacer eso posible. Ese es el siguiente paso”. Los pagos agentic con Mastercard están cada vez más cerca.

Nos encontramos en un momento completamente nuevo en la evolución de la IA. La diferencia entre un chatbot y un agente de IA es que el agente puede ejecutar de manera autónoma una serie de acciones para completar tareas complejas. En lugar de limitarse a buscar “botas de senderismo para invierno” y mostrar los primeros resultados, el agente entiende el contexto que le proporcionas. Tiene en cuenta, por ejemplo, las condiciones climáticas del lugar al que vas —porque el invierno en Gran Canaria no es el mismo que en Alaska—, tu talla, presupuesto, preferencias de envío y, si le das permiso, incluso tus marcas favoritas según tu historial de compras.

Y no solo los consumidores pueden beneficiarse de estos agentes para ahorrar tiempo y ser más eficientes. Las empresas también están empezando a aprovecharlos. Con los nuevos “superagentes” que Walmart ya está probando, no sorprende que esta tecnología esté despertando tanto interés.

Desde la primera compra online en 1994, la infraestructura de pagos se ha diseñado pensando en que las personas mantengan el control. Treinta años después, volvemos a apoyarnos en tecnologías programáticas para que realicen compras por nosotros. Y aquí surge la gran pregunta: ¿qué diferencia a un agente fiable de un bot malicioso?

“Estamos viendo un cambio de paradigma”, explica Pablo. “Primero llegaron los pagos a través de internet, después los pagos móviles y ahora los pagos agentic. Es un cambio de la misma magnitud. Nos entusiasma poder ofrecer a los consumidores nuevas formas de interactuar y pagar.”

Pablo explica que tecnologías de pago seguras como la tokenización —en la que Mastercard lleva trabajando más de una década— son la base de los pagos agentic de confianza. Es fundamental que exista transparencia sobre qué agente está realizando el pago, ya que todos los actores de la cadena financiera necesitan visibilidad. Además, como un agente puede comportarse de manera similar a un actor malicioso —por ejemplo, completando un checkout mucho más rápido que una persona—, los proveedores de pago necesitan nuevas interfaces capaces de identificar cuándo un agente está actuando legítimamente en nombre de un cliente.

“No queremos perder el control humano”, añade Pablo. “Uno de los principios clave es que el agente actúe como asistente. Hace cosas por ti, pero tú sigues decidiendo qué puede o no hacer. Esa parte es esencial.”

El programa Mastercard Agent Pay ha sido diseñado para ofrecer experiencias de pago más inteligentes, seguras y personalizadas, trabajando junto a socios como Checkout.com para garantizar que solo se procesen pagos agentic legítimos. Según Mastercard, Agent Pay permitirá experiencias más seguras tanto para consumidores como para comercios y emisores. Además, se basa en la infraestructura de seguridad que la compañía ya utiliza actualmente. Gracias al contexto adicional que contienen estos pagos, Pablo cree que incluso podrían registrar menos fraude que los pagos digitales tradicionales.

En lugar de utilizar directamente el número de tu tarjeta, Mastercard lo sustituye por un token cifrado y protegido criptográficamente. Estos son los llamados Mastercard Agentic Tokens. Si un fraude interceptara ese token, no podría utilizarlo. Además, la tokenización aporta trazabilidad y visibilidad a toda la transacción para todos los actores implicados: cliente, comercio, adquirente, emisor y red de tarjetas. También permite identificar al agente como parte de la transacción.

Uno de los protocolos clave es “Know Your Agent”, diseñado para evitar que actores maliciosos tomen el control de agentes que operan en nombre de consumidores. Este sistema garantiza que solo se acepten pagos procedentes de agentes verificados y de confianza.

“La clave es que, para acceder a los tokens, los agentes deben registrarse. Tenemos un proceso similar a un KYC llamado ‘Know Your Agent’ para asegurarnos de que incorporamos actores legítimos”, explica Pablo. “Así podemos diferenciar entre un buen agente y uno malicioso, y ayudar también a los comercios a hacerlo.”

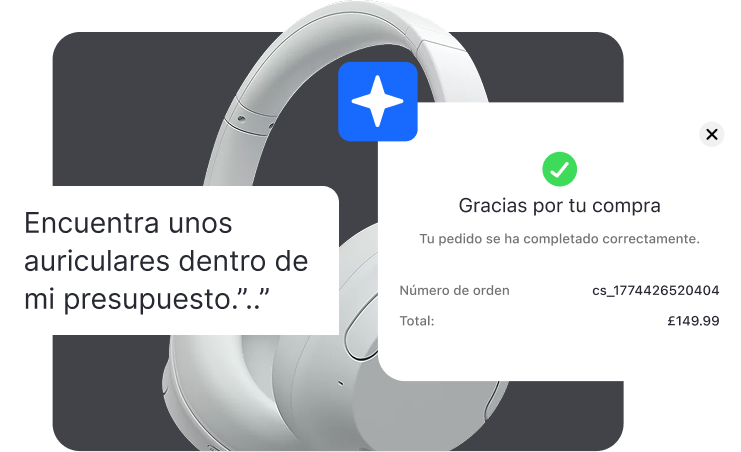

Aunque el agente actúe de manera autónoma, eso no significa que pueda comprar cualquier cosa en cualquier momento. El consumidor puede autenticar los pagos mediante biometría en el móvil —como huella dactilar o reconocimiento facial— o mediante sistemas como Passkeys y autenticación en dos pasos, eliminando cualquier duda sobre si el titular de la tarjeta autorizó la transacción.

Uno de los aspectos más innovadores de Mastercard Agent Pay es la capacidad de añadir el contexto de la intención del usuario al propio pago durante la autenticación. Pablo pone el ejemplo de pedirle a un agente de IA que compre unas zapatillas Adidas concretas, en determinada talla y por un máximo de 80 €. “Toda esa información acompaña al token a lo largo de la transacción. Esa es una de las grandes diferencias frente a los pagos online tradicionales: se transmite mucha más información contextual autenticada junto con el token.”

Otro de los grandes retos para Mastercard es impulsar estándares comunes para el intercambio de datos entre agentes, garantizando una adopción segura y fiable para todas las partes.

“Por ejemplo, ya estamos trabajando con estándares basados en servidores MCP que permiten exponer APIs a los agentes. Los comercios están empezando a adaptar sus interfaces para que los agentes puedan descubrir fácilmente la información de sus sitios web”, explica Pablo.

Gracias a estos estándares, los comercios podrán compartir datos específicos sobre sus productos o servicios que los agentes utilizarán para tomar decisiones. Por ejemplo, la talla de una prenda, la clase tarifaria de un billete de avión o las condiciones de devolución de una compra.

Pablo señala que todas estas capas de seguridad trabajan conjuntamente para prevenir el fraude. Aunque los ciberdelincuentes intentarán aprovechar cualquier nuevo sistema de pagos, asegura: “En Mastercard estamos invirtiendo muchísimo en utilizar estas herramientas para detectar el fraude más rápidamente en la red y ayudar a nuestros clientes.”

La riqueza de datos contextuales de los pagos agentic facilita que todos los participantes distingan mejor entre transacciones legítimas y fraudulentas. Incluso en casos de fraude amistoso —cuando un cliente afirma que el agente realizó una compra no autorizada—, el emisor podrá acceder a información contextual suficiente para demostrar que el pago fue legítimo.

Está claro que este cambio tendrá un gran impacto en la relación entre marcas y consumidores. Los agentes ya están transformando la forma en que descubrimos productos y compramos online, obligando a los comercios a replantearse cómo atraer y fidelizar clientes. Si los usuarios dejan de visitar directamente las webs de las marcas, ¿cómo deben estructurar sus datos para seguir siendo relevantes en marketing y ventas?

Pablo reconoce que los comercios quieren mantener relaciones sólidas con sus clientes más fieles, y por eso su equipo está trabajando en experiencias “logged in”, donde los consumidores puedan seguir acumulando puntos de fidelidad y accediendo a ventajas personalizadas, como envíos gratuitos.

Esto permitiría a los comercios identificar al consumidor y vincularlo con su cuenta existente, facilitando recomendaciones personalizadas basadas en su historial de compras y otros datos relevantes.

Además, la posibilidad de conectar al cliente con sus cuentas en distintas marcas facilitará los pagos con tarjetas guardadas (card-on-file), ya que Mastercard podrá tokenizar las credenciales almacenadas por los comercios o sus proveedores externos.

Pablo ve un enorme abanico de oportunidades para los comercios en el mundo agentic. “Queremos ayudar a las marcas a conectar con los consumidores a través de este nuevo canal. Creo que existe una oportunidad única para ofrecer experiencias personalizadas como nunca antes. Es emocionante. Vale la pena involucrarse, ya seas emisor, comercio o facilitador de estas transacciones, como intentamos ser nosotros, de una manera segura y basada en la confianza.”

“Creo que tenemos la oportunidad de construir juntos los modelos adecuados”, añade Pablo. “Desde nuestra perspectiva, queremos guiarnos por principios claros: generar confianza, ofrecer libertad de elección al consumidor y garantizar seguridad, autenticación y transmisión segura de los datos. Todo ello es fundamental para aportar transparencia y confianza al sistema.”

Holding a master’s degree in journalism, Sabrina is a staff writer for Checkout.com with a particular interest in ecommerce. With a background in news reporting, she has written for a range of national newspapers and trade publications.

_conversion%20tactics.png)