年终假期是亲友相聚、创造回忆、互赠礼物的温馨时刻——也是全球消费者与商户的狂欢时刻。随着冬季的到来,商户也将迎来年终购物销售高峰,然而,这股浪潮在来年1月至3月间不幸“搁浅”在堆积如山的退款申请上。这个所谓的"拒付退单季"可能严重侵蚀商户利润:当消费者意识到过度消费的后果时,商户往往成为最终受害者。

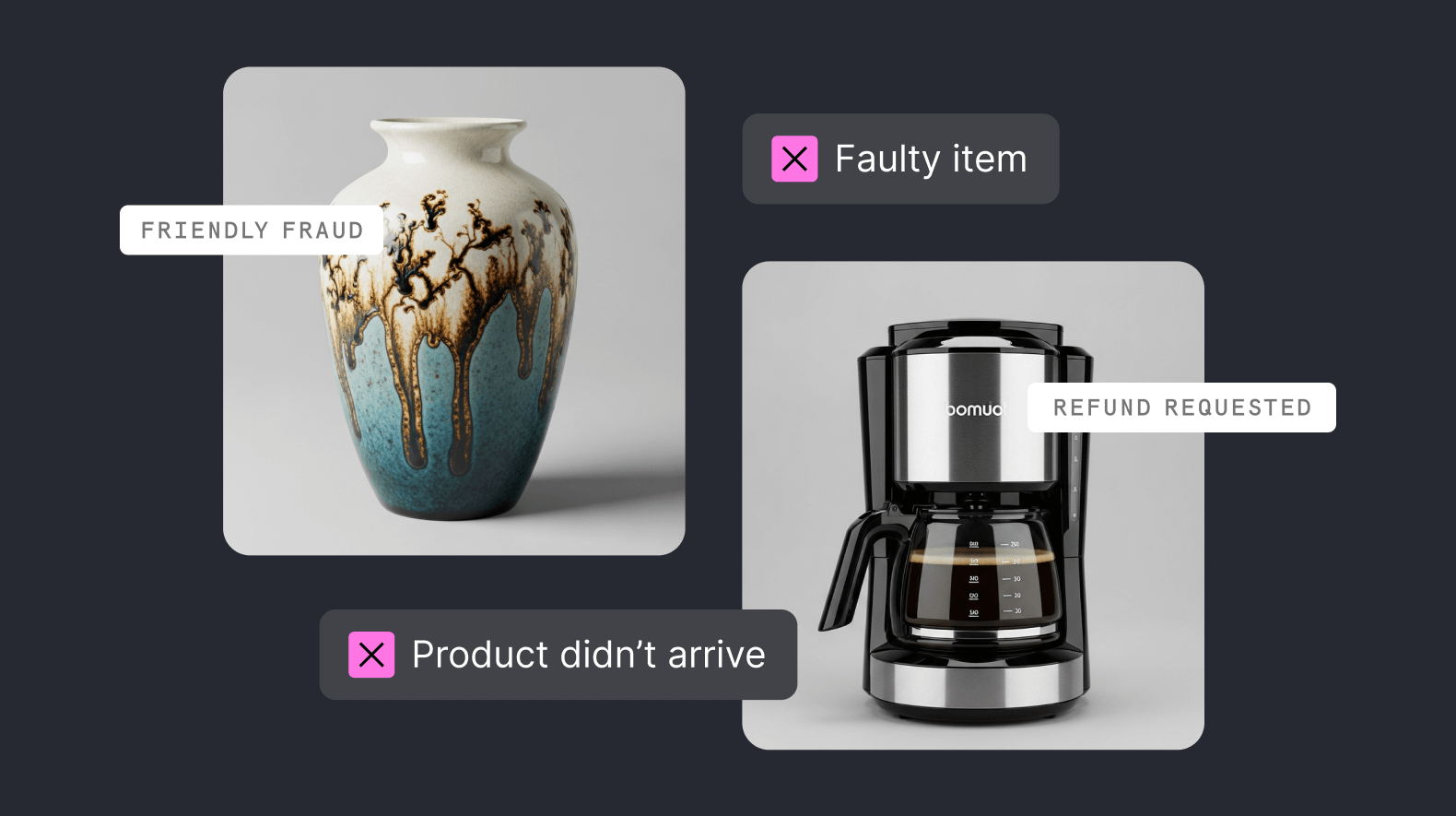

YouGov 为 Checkout.com 开展的2025年调查显示,超过十分之一(13%)的消费者认为他们"可以通过发起线上拒付或退款来免费获得该商品或服务"。这是典型的友善欺诈 (Friendly Fraud) ——一种消费者使用本人的真实凭证信息向商户不当索回款项的第一方欺诈行为。

但商户并非无能为力,毕竟年终购物季的支付策略可以显著影响利润率。如要有效应对友善欺诈的挑战,商户需重点关注三个核心领域:

以下是针对这三个方面的深度解析,以及关于防范友善欺诈、遏制1-3月退款潮的实用策略。

尽管商户会在年终购物季追求最大化交易转化率,但盈利能力同样关键。商户必须采取保持平衡的策略来应对营收损失风险,尤其考虑到拒付争议处理的成本——如果缺乏足够的身份验证或购买验证协议,这类成本可能大幅上升。

友善欺诈的风险承受度应考虑产品或服务的履约成本:

年终购物季加剧了留住消费者的竞争压力。对于您的业务而言,提升交易处理的效率——优化支付授权流程,降低交易摩擦——可能远比购买后处理拒付和退单更为重要。无论如何,你都必须仔细计算订单支付速度会带来的潜在成本,以防数月后这些订单可能变成拒付的损失。

即使是小额交易,友善欺诈风险依然存在。如果通过第三方平台、母公司账户或其他渠道收款,需确保您的账单描述是否足够清晰。

消费者在年终购物季的下单量通常会远超平时的消费数量,并且涉及多个品牌和平台。当消费者在查看支付记录时,他们能否识别出来自您公司的交易费用?即使是看似不起眼的"小额"费用,如果消费者无法将其与真实购买关联,几个月后也可能引发拒付请求,尤其是在这个繁忙的时期,人们更容易会忘记小额交易的商户名称。

为了减少消费者因交易记录上的名称混淆而发起订单争议,我们建议:

与消费者的沟通是减少友善欺诈的核心主题,这一点将贯穿全文。

值得注意的是,来年1月出现的拒付成本问题很大可能源于下单时的支付授权方式。所以,优化授权设置可以大幅降低未来的拒付率。

有些支付方式在降低第一方欺诈风险方面更具优势,例如:移动原生支付方式(如 Apple Pay)可以通过生物识别认证来验证交易,并在订单争议发生时提供消费者确认支付的证据(如面部或指纹验证记录),减少拒付可能。信用卡支付也可在每笔购买或支付请求时收集额外信息数据,并发送给支付处理器。

我建议收集每笔支付授权的上下文数据,例如:

像内嵌支付页面 Flow 等现代支付解决方案会通过采用设备指纹技术来保护交易,并在支付请求发起时检测与防范欺诈。通过配置支付授权时收集的数据类型,商户可获得能证明消费者真实授权的额外证据。

Visa 和 Mastercard 等卡组会持续监测每个商户及收单行的订单争议、欺诈索赔和拒付数量,并提供争议解决工具来降低此类事件发生的频率。

尽管防患于未然最为理想,但您可在订单争议前阶段使用快速订单争议解决 Rapid Dispute Resolution 功能快速向消费者完成退款,避免订单争议演变为拒付而产生的不必要开支。如前所述,拒付会产生一定费用,根据您的商业模式,有时直接退款反而是更经济的选择。

在某些情况下,挑战可能涉及友善欺诈 friendly fraud 的订单争议并进入再呈递阶段反而更有利。此时,你需要找出消费者授权相关支付的证据(即对方试图从合法交易中不当索取退款)。

上述数据类型等证据将帮助您对抗被错误标记为欺诈的交易。如果确认消费者已完成了支付授权,您需要提供相应证明。请注意,仅特定类型的数据可作为有效证据——请参阅我们的订单争议申诉文档了解更多详情。

Visa 推出的 Compelling Evidence 3.0 框架可通过展示持卡人至少两次、涵盖共享关键数据点(如相同 IP 地址或设备 ID 等)的无争议历史交易,来帮助商户赢得订单争议。

了解更多:Visa Compelling Evidence 3.0 - Overview

即使支付授权和数据收集环节都处理得当,实体商品商户仍可能面临第一方欺诈问题。时尚服饰、配饰、电子产品、礼品和奢侈品的商户需特别关注年终购物季的退货欺诈情况。

当我们谈到退货欺诈时通常会有多种可能性,包括在正常支付环节后消费者却以各种其他的理由声称商户有过错。

以下是一些示例情况和可能的解决方案:

某大型商户行业专家表示:"自疫情以来,零售行业的第一方欺诈呈指数级增长。我们通过全面跟踪产品配送和逆向物流流程,在订单争议处理阶段为卡组提供高质量证据,显著提高了利润率,尤其是在黑五网一等年终购物繁忙季节。"

综上所述,友善欺诈可能源于信息混淆,也可能是蓄意欺诈。

订阅和数字产品的周期性付款中存在特殊的友善欺诈风险。在繁忙的年终购物季中,消费者常常因促销活动的影响做出迅速购买决策,而可能忽略条款和重要细节,导致后悔购买或干脆忘记订阅——这是友善欺诈的两大主要原因。

商户通常会在大促节后看到更多的消费者咨询以及反悔。如果消费者无法直接联系到商户、难以理解退款规则、或取消订阅时遇到困难,他们通常会直接发起拒付。当消费者服务热线繁忙时,这种情况也更容易发生。

以下是我们的防范策略:

此外,您还应注意避免使用可能造成产品或服务“免费”的错误预期(而实际上并非如此)和混淆性语言。对于免费试用促销,在试用期结束前向持卡人发送明确的提醒,有效预防因消费者忘记取消所产生的拒付。

据研究表明,实施第一方欺诈的消费者很可能重复作案。Checkout.com 对英、美地区 4000 名消费者的调研中显示,四分之一 (25%) 的人曾在商户履约的情况下多次请求退款。

针对类似重复发生的友善欺诈,我们建议您采取以下措施:

跟踪曾多次申请退款的消费者,识别潜在的政策滥用等模式欺诈,特别要小心留意那些因频繁申请退款而被封号后再次试图用相同的支付信息、IP 地址、电子邮件地址或电话号码注册新账户的消费者。

检查设备ID、邮箱年龄(新邮箱可能暗示欺诈风险)等:在评估交易是否可能存在欺诈时,您可以调查其设备 ID 是否曾与欺诈相关联,并检查电子邮件地址的注册时间:一个全新的电子邮件地址很可能在暗示欺诈风险。

随着今年 AI 智能体的普及,当 AI 代表消费者完成支付时,商户需警惕善意欺诈风险。例如消费者可能会声称他们没有授权 AI 代理进行支付(实则已授权)。Mastercard 在近期与 Checkout.com 的线上研讨会中指出,未来通过 AI 智能体的交易 (agentic transactions) 将被标记为已授权 AI 智能体发起的,发卡行将获取消费者的授权数据证据,为商户提供应对第一方欺诈的防御措施。

我们理解双十一、黑色星期五、网络星期一等销售节点对于商户的重要性,在掌握了第一方欺诈应对策略后,建议您继续探索我们为大促旺季准备的其他指南。我们的洞察中心提供涵盖客户转化、代理型商务、支付系统韧性等主题的专家建议、研究成果与实战技巧。

.png)

.png)

.png)