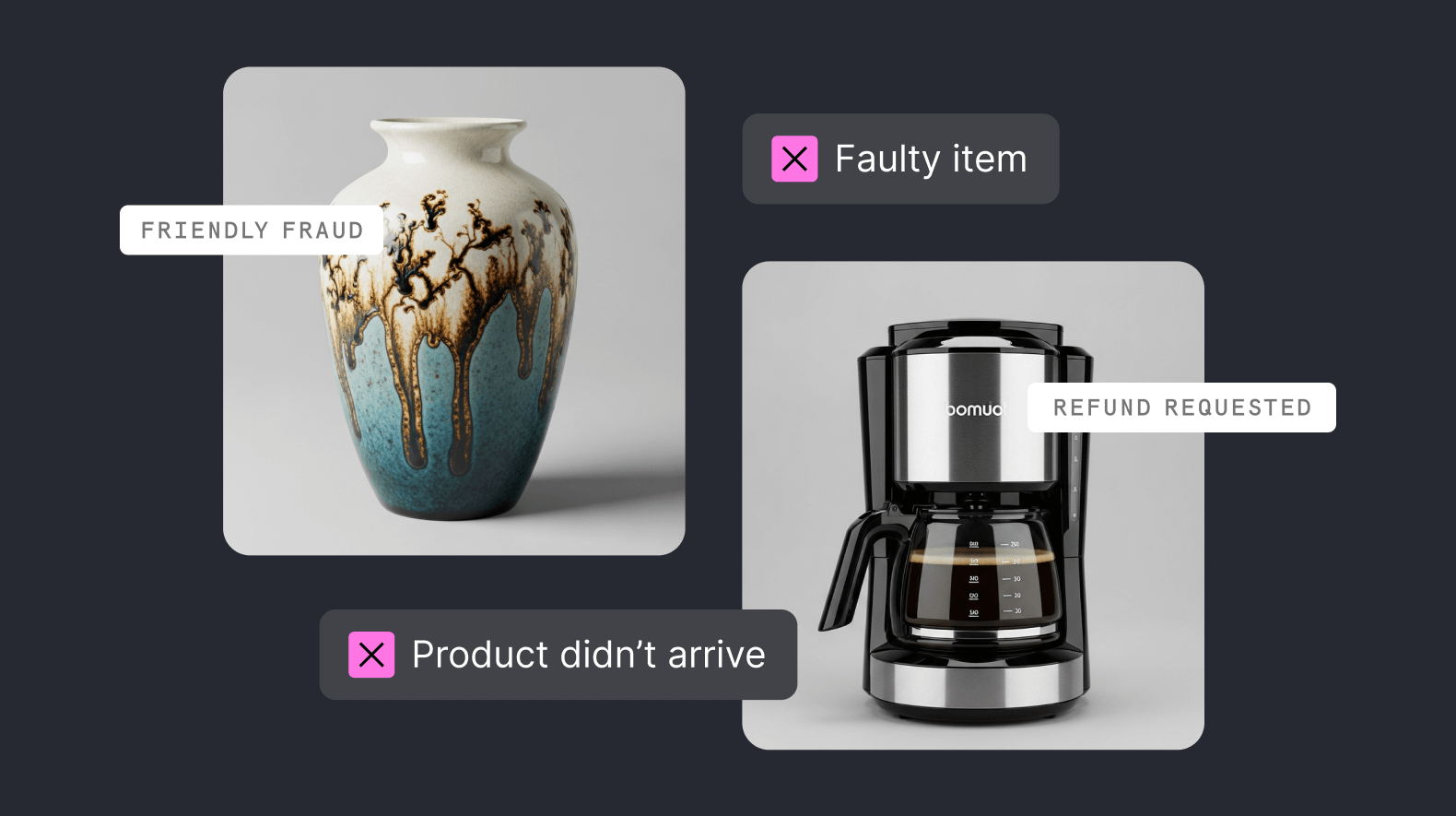

友善欺诈 "friendly fraud" 这个词本身就非常矛盾——这种第一方滥用行为 "first-party misuse" 毫无友善可言。Checkout.com 于 2025 年委托进行的一项调查发现,四分之一(25%)的消费者承认,他们收到心仪商品后至少两次故意申请退款。

友善欺诈指的是消费者对一笔合法的交易提出异议来追回款项。这对商户构成了一大难题,因为支付本已获授权,却被消费者指控为欺诈,导致每起事件都面临高昂的处理成本且难以杜绝。

当消费者声称其支付属于欺诈时,便会触发支付争议。如果您未能及时解决该争议,则会导致成本高昂的拒付。这意味着您需要向卡组支付额外费用,并且如果您的拒付量过高,还可能面临处罚。

友善欺诈是指消费者误称某笔支付本不应完成。第一步是消费者向发卡行(通常是银行)提出争议。这意味着商户没有机会解决消费者的问题,而是会收到支付争议通知(可能通过 Webhook,或 Ethoca、Verifi 等警报系统)。

不论持卡人是出于有意还是无意,一旦提出支付争议,商户均需予以应对。

以下是一些最常见的情景:

根据商户风险委员会 (MRC) 的数据,在电商支付与欺诈管理领域,约半数 (46%) 商户认为第一方滥用最常见的原因是消费者学会了"钻系统空子"。

事实上,根据 2025 年为 Checkout.com 进行的研究,多数曾在收到心仪商品后故意尝试申请退款的消费者此后都会屡次重演。尽管英美地区有 63% 的线上消费者者从未尝试过此举,但仍有四分之一 (25%) 的人至少在两个场合提出过退款要求——尽管商户已经履行了其合法订单。

研究人员认为,友善欺诈率上升的部分原因在于全球许多市场生活成本和通胀的持续增长。此外,有组织的犯罪网络也运作退款诈骗,甚至提供"欺诈即服务",消费者可以雇佣专业欺诈者来代其追回资金。

了解更多:您需要知道的10条反欺诈规则

不幸的是,在多数友善欺诈中蒙受损失的往往是商户,尤其是运输实体产品的商户。基本上,处理这类索赔的核心在于如何将损失控制在最小范围。相关成本包括:

支付争议可能对企业构成严重问题。若支付处理方发现某商户交易争议率过高,该商户可能面临额外成本与处罚。例如,Visa新规已明确,所有支付争议都将计入VAMP比率。一旦商户争议率超过“过高”阈值,则须承担相应额外成本。

了解更多:Visa收单行监控计划详解

近年来,第一方欺诈(即过错方使用其个人详细信息的欺诈)的发生率正在迅速上升。在律商联讯的商户中,2025 年第一方欺诈的报告占所有欺诈报告的 35.9%,而前一年该比例仅为 14.6%。

根据商户风险委员会的数据,第一方滥用是线上商户遇到的第四大常见的欺诈类型,约五分之二(39%) 的商户曾受其影响。这一比例表明,该问题已比卡片测试、身份盗用和账户接管等欺诈类型更为普遍。

同一数据显示,2025 年友善欺诈已跃升为美国电商商户成本第二高的欺诈类型。这些商户在欺诈预防和消费者体验方面的首要任务是最大限度地减少欺诈损失 (17%) ,以及通过无缝体验来提高客户信任和忠诚度(28%)。这表明在打造顺畅结账体验与不给高成本欺诈留下可乘之机之间取得平衡至关重要。

当欺诈控制过于僵化时,消费者可能会放弃购买,甚至完全停止使用账户。在美国,新账户注册过程中的负面用户体验是导致消费者流失的主因,零售业和电商企业的该比例分别为 36% 和 37% 。这凸显出保护措施可能会无意中导致消费者流失。

当欺诈控制机制过于僵化时,消费者可能放弃交易,甚至彻底停用账户。在美国,新账户注册环节的负面体验已成为客户流失的主要原因,零售业和电商行业的流失比例分别达到36%和37%。这一现象揭示了过于严格的防欺诈措施反而可能导致客户流失。

阅读更多:什么是友善欺诈与拒付欺诈?

您可以通过一些简单的方法来预防友善欺诈。

以下是我们的建议:

采用强认证措施:例如,利用3D安全等协议,通过高级验证流程有效防范欺诈。若未来需要对支付争议提出申诉,您必须提供持卡人本人完成交易的证明。此时,成功的认证数据记录将成为关键证据。

为消费者创建便捷的退货流程:您应尽可能简化消费者对不满意或不合适产品的退货流程。例如,在发货时于包装内附上带说明的退货表格。您还应与任何确实想要退款的消费者保持沟通,并明确说明您的退货政策。

利用争议前解决工具,避免部分支付升级为拒付。通过提前解决问题,您可以有效控制争议率指标。虽然这需要承担原始交易的金额损失,但与正式处理支付争议相比,显著减轻了运营负担。

处理支付争议、拒付和友善欺诈是是线上业务不可避免的挑战。但您无需被动应对——我们提供丰富的策略与工具,助您显著降低友善欺诈的发生频率,同时有效控制由此产生的成本与运营复杂度。

我们的争议 API 为处理每起争议提供推荐的解决方案和建议,帮助您进行个案决策,更快地解决争议并降低相关的管理成本。

了解更多信息,请联系我们的支付专家团队,或进一步了解我们的 Fraud Detection Pro,以防范欺诈和不必要的拒付。

.png)

.png)

.png)