.png)

Descubre estrategias para combatir las ineficiencias que encarecen los pagos de tu negocio. Reduce los rechazos falsos y acelera los plazos de liquidación.

Piensa en una bombilla. Aunque ilumina la habitación, parte de la energía se desperdicia calentando el aire a su alrededor. Desde Isaac Newton sabemos que la energía no se pierde: simplemente se transforma. Por eso ya casi nadie usa bombillas ineficientes: no tiene sentido pagar más en la factura de la luz para obtener un resultado mediocre.

Con los pagos pasa exactamente lo mismo. El dinero no desaparece sin más: a veces, simplemente acaba en manos de la competencia. Si tu pasarela de pago rechaza por error una transacción válida, el cliente se irá y no volverá el 42 % de las veces.

Mejorar la eficiencia de tus pagos significa retener más ingresos generados por tus propios clientes. Así de simple.

En esta guía analizamos cinco grandes fugas de eficiencia que afectan a la rentabilidad de tu procesamiento de pagos… y lo más importante: cómo solucionarlas.

Si consigues mejorar tu tasa de aceptación (AR), aumentarás directamente los ingresos de tu negocio. Perder a un cliente en el momento del pago es, probablemente, la mayor ineficiencia posible: la tecnología falla y la venta se cae. Uno de los principales retos de cualquier responsable de pagos es precisamente ese: convertir las solicitudes de pago en fondos efectivamente adquiridos.

La experimentación suele ser una buena forma de poner a prueba nuevas ideas. Pero puedes avanzar mucho más rápido si aprovechas los datos que ya existen. Por eso conviene preguntar a tu PSP (Proveedor de Servicios de Pago) qué análisis y qué insights puede ofrecerte para optimizar los pagos. Tú solo ves las transacciones de tu propio negocio; tu PSP ve las de todos sus clientes.

Cuando buscas mejorar las tasas de autorización, reducir los rechazos falsos y afinar los filtros antifraude, el machine learning juega un papel clave. Para dejar atrás las decisiones tomadas a ciegas, dentro de esa “caja negra” de los pagos, necesitas pasar a una estrategia basada en datos.

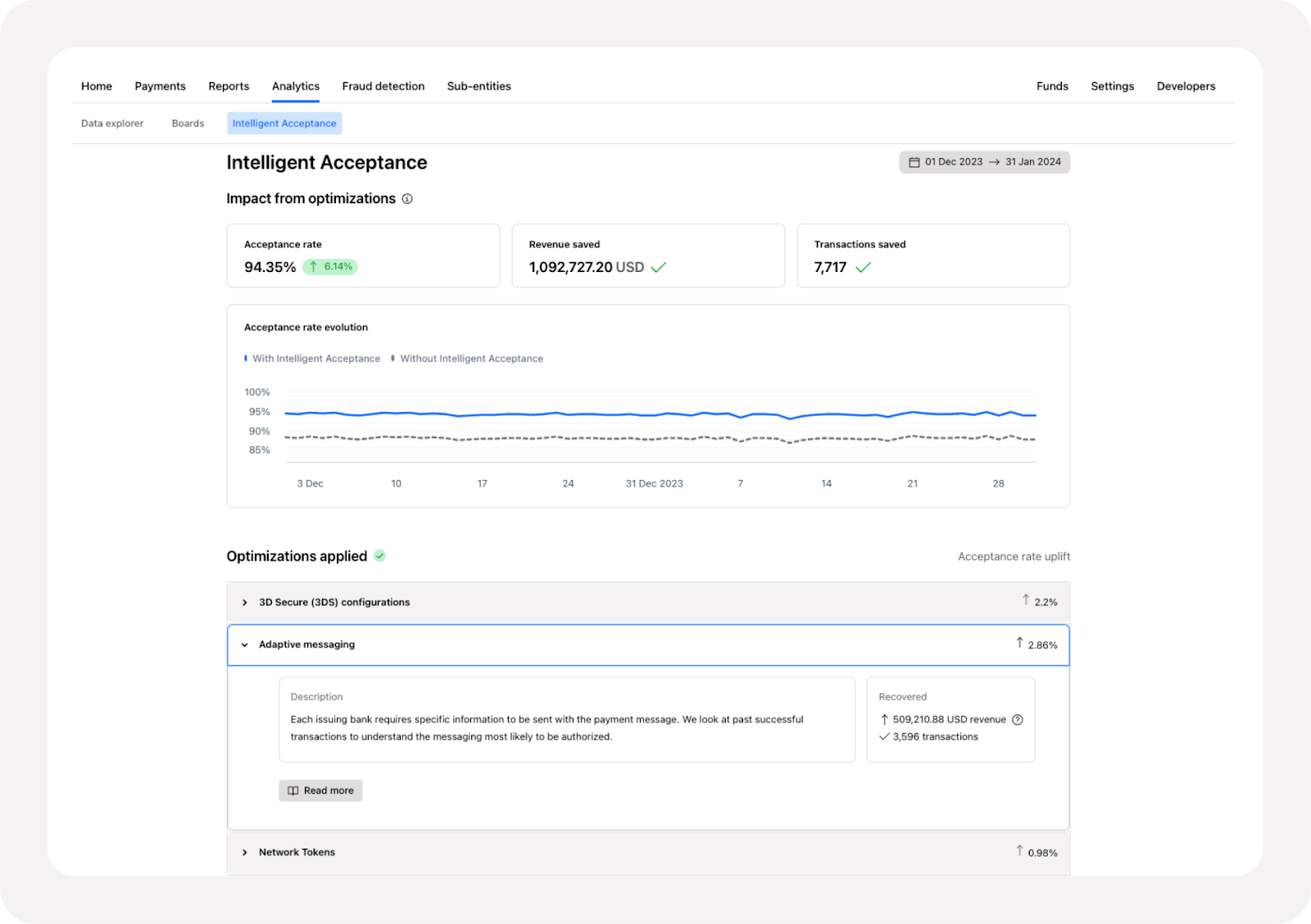

Si los pagos son digitales, tus soluciones de pago también deberían serlo. Calcular la probabilidad de éxito de miles de transacciones por segundo está fuera del alcance humano, pero no del de las máquinas. Con nuestro Data Dashboard puedes ver de forma clara el aumento en la tasa de aceptación que se consigue al activar determinadas optimizaciones.

Cuando los negocios comparten más datos de la sesión de pago, se producen varias mejoras a la vez. No solo aumentan las tasas de autorización: también crecen los pagos sin fricción, ya que la autenticación 3DS es necesaria con menos frecuencia. Por ejemplo, un comercio del sector gaming consiguió aumentar en más de un 1,7 % su tasa de aceptación al compartir datos de cliente como el nombre, el teléfono o el email. Además, vio un incremento del 12 % en los pagos que no requirieron SCA.

Todo esto demuestra que un uso inteligente y efectivo de los datos se traduce en pagos más eficientes, menores costes de procesamiento, mejores experiencias de cliente y, en última instancia, más ingresos.

Cuando gestionas los pagos de un negocio complejo, lo más habitual es que trabajes con una colección de sistemas heredados de distintos proveedores. De hecho, el 70 % de los comercios nos dice que su stack tecnológico de pagos está fragmentado.

Esto genera problemas claros de fluidez de datos: no toda la información viaja correctamente de un sistema a otro. Por ejemplo, tu pasarela de pago puede no integrarse bien con tu software de planificación de recursos empresariales (ERP). El resultado: huecos en tus hojas de costes y puntos ciegos a la hora de analizar la eficiencia.

A los propios proveedores de servicios de pago les puede pasar exactamente lo mismo. Algunos PSP han evolucionado de forma desigual, uniendo productos adquiridos a distintas compañías con el paso del tiempo. Además, partes del proceso de pago pueden estar externalizadas a terceros, lo que reduce aún más la cantidad de datos disponibles para el análisis.

Nuestra investigación directa demuestra lo caro que es para los negocios esta “caja negra” de datos de pago. Por ejemplo, sabemos que el 67 % de los comercios no recibe datos de análisis de fraude y contracargos. Teniendo en cuenta que se cobra una comisión por cada contracargo y que, en determinados casos, el comercio puede asumir el coste de pagos fraudulentos, la visibilidad sobre estos datos no es un lujo: es absolutamente crítica.

Solución: un proveedor de pagos que controle cada etapa del ciclo de la transacción

Un stack tecnológico de pagos modular puede ayudarte a mantener el control de todo el flujo. El problema aparece cuando las distintas piezas avanzan a ritmos diferentes en la adopción de nuevos estándares y regulaciones. ¿Qué pasa si tu pasarela de pago no está preparada para cumplir un nuevo requisito de un esquema, pero tu solución de autenticación sí lo está?

Si eliges un PSP que haya desarrollado productos en todas las fases del proceso, puedes ganar eficiencia de forma clara. Por ejemplo, el motor de autenticación y monitorización de fraude de Checkout.com permitió que sus comercios sufrieran un impacto mínimo cuando la SCA pasó a ser obligatoria en la UE en 2020.

Además, con el mismo PSP puedes crear un programa de emisión de tarjetas y financiarlas con los ingresos del acquiring. Esto facilita una gestión de la liquidez mucho más eficiente y reduce tiempo y costes frente a las transferencias manuales entre sistemas financieros.

Antoine Maillard, cofundador y CTO de Jow, explica las ventajas de “tener un único partner que lo controle todo” en nuestro caso de éxito sobre tarjetas virtuales.

Solución: datos de pago visualizados en una plataforma centralizada

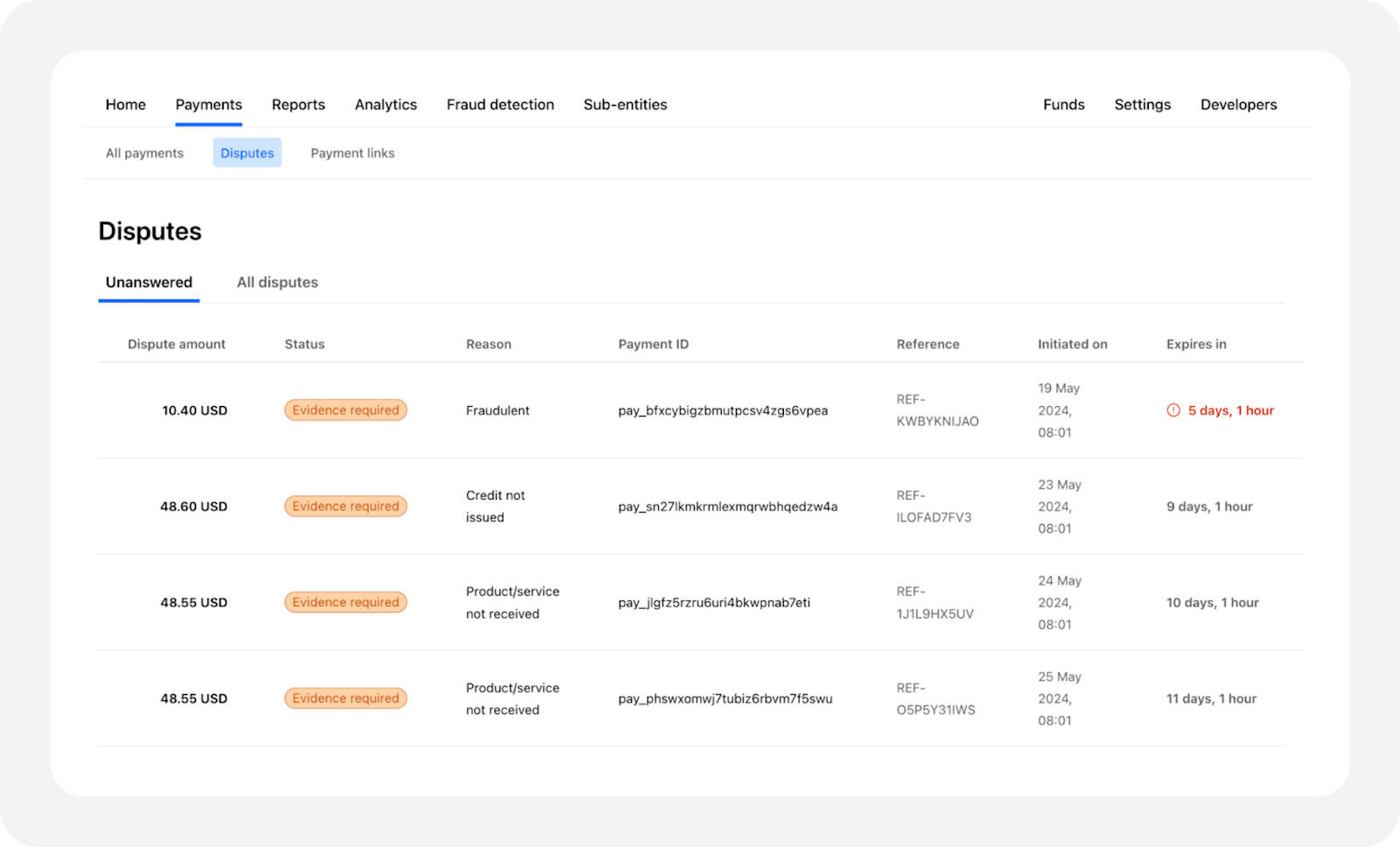

Cuando necesitas revisar tus pagos, deberías poder hacerlo desde un único lugar. La plataforma de Checkout.com incluye un Data Dashboard y una API unificada que te permiten acceder fácilmente a los datos de pago según la región, el periodo de tiempo o la entidad que necesites analizar.

Como procesador y adquirente end to end, Checkout.com puede ofrecerte datos de todas las fases del ciclo de vida de la transacción. Esto se traduce en información precisa sobre tasas de autorización, importes capturados, procesos de autenticación, tasas y motivos de rechazo, acciones financieras y mucho más.

El Data Dashboard de Checkout.com también te ayuda a supervisar las disputas que se generan. Así sabes qué acciones tomar en cada caso, puedes reducir tu ratio de contracargos y evitar penalizaciones costosas por parte de los esquemas. Tener toda esta información en una única vista es mucho más eficiente que intentar seguir las disputas de pago a través de emisores individuales. Menos caos, más control.

Si tu negocio gestiona pagos recurrentes por suscripción, este apartado te interesa. Dos grandes ineficiencias suelen estar detrás de la pérdida de ingresos: los datos de pago de clientes que caducan y los rechazos falsos provocados por solicitudes incorrectas de transacciones iniciadas por el comercio (MIT).

Sabemos que los errores en los pagos son el principal punto de fricción para la aceptación online en el 30 % de los comercios. Y con razón: este tipo de fallos suele traducirse en rechazos falsos y en ingresos “perdidos” que, en realidad, nunca deberían haberse escapado.

Ante un rechazo falso, muchos comercios configuran sus sistemas para reintentar el pago de forma automática. Si falla de nuevo, se vuelve a reintentar. Y si vuelve a fallar, otro intento más.

Por desgracia, este enfoque puede derivar en multas importantes por parte de los esquemas e incluso en un posible bloqueo por parte de los emisores.

En su lugar, es preferible diseñar una estrategia más cuidadosa, que incluya reintentos programados en intervalos de tiempo personalizados. Según tu modelo de negocio, también puedes valorar la autorización parcial para capturar un importe menor y evitar el abandono total del carrito.

Veamos otros dos métodos para solucionar los fallos en los pagos recurrentes.

Solución: actualización automática de los datos de pago

Las tarjetas caducadas detienen de golpe los pagos recurrentes, generando frustración tanto en tus clientes como en tu responsable financiero. Por eso es clave contar con una estrategia sólida de continuidad de pagos.

El Real-Time Account Updater de Checkout.com aprovecha servicios como Visa Account Updater y Mastercard Automatic Billing Updater para que los pagos sigan funcionando incluso si la tarjeta del cliente se pierde, se la roban o caduca.

Además, puedes valorar el uso de tokens de uso múltiple como mecanismo de respaldo frente a tarjetas caducadas. Para ello, tendrás que decidir si tu negocio cuenta con la capacidad técnica para generar y almacenar sus propios tokens o es más eficiente recurrir a servicios externos de gestión de tokens.

Solución: formatear correctamente el payload de las transacciones iniciadas por el negocio

A nivel técnico, es fundamental eliminar cualquier error en el payload. La API de pagos de Checkout.com admite indicadores MIT (Transacción iniciada por el comercio), lo que aumenta las probabilidades de que los emisores acepten la solicitud. También puedes indicar el motivo de la transacción iniciada por el comercio para ayudar a mejorar la tasa de aceptación.

Dicho esto, uno de los errores más habituales que vemos en las MIT es no incluir correctamente el ID del pago anterior.

Nuestra documentación explica cómo almacenar los datos de la tarjeta para pagos recurrentes durante la transacción inicial. Sin embargo, las solicitudes posteriores deben incluir ese ID de la transacción inicial con el formato correcto. Si recibes el código de error “mit_with_incorrect_psid_format”, es una señal clara de que hay un posible fallo en el mecanismo que recupera el ID de la transacción previa. En ese caso, tu equipo técnico tendrá que revisar de nuevo la estructura del payload de las MIT.

A medida que escalas a nivel local e internacional, es clave ofrecer a tus clientes sus métodos de pago locales preferidos. Esto es muy importante para conseguir mejorar la conversión, sobre todo cuando buscas reforzar la presencia de tu marca en un mercado global cada vez más competitivo. De hecho, “aumentar la aceptación de métodos de pago alternativos” fue la iniciativa más mencionada por los comercios (48 %) al hablar de sus prioridades en pagos.

El problema es que incorporar un nuevo método de pago suele requerir semanas de trabajo de ingeniería. Para un negocio con ambición de crecimiento, esta no es una estrategia escalable: consume tiempo, recursos y talento técnico que podrían destinarse a tareas de mayor impacto, y ya no es el enfoque más eficiente en la era del comercio digital.

Solución: una integración flexible que permita incorporar nuevos métodos de pago con rapidez

Cuando no puedes permitirte perder el tiempo, es fundamental contar con una solución que permita integrar nuevos métodos de pago de forma rápida y segura.

Tecnologías como Flow se basan en una única integración que pone a tu disposición los métodos de pago justo cuando los necesitas. Esto mejora notablemente la eficiencia de tus pagos, ya que puedes ofrecer múltiples métodos a tus clientes desde el momento en que tu nueva app o web está en producción, sin retrasos ni desarrollos extra.

Incluso puedes mostrar a cada cliente una selección de métodos de pago adaptada a su ubicación geográfica y presentada en su idioma local.

Para ser eficientes, es clave reducir al mínimo el número de proveedores externos. ¿Por qué contratar a cinco consultores si puedes conseguir el mismo resultado con uno solo? Más proveedores implican más conversaciones, más integraciones y más facturas que gestionar. Tenlo en cuenta a medida que expandes tu negocio a distintos mercados internacionales.

Solución: elegir un PSP con presencia multinacional

Trabajar con un partner de procesamiento de pagos con alcance global es “muy importante” para la mayoría (55 %) de los responsables de pagos en grandes empresas. Y tiene todo el sentido: incorporar un nuevo PSP supone una inversión considerable de tiempo y recursos.

Por eso, conviene pensar en los planes de expansión internacional de tu negocio y elegir un partner de pagos que pueda acompañarte en los mercados concretos a los que quieres llegar, hoy y mañana. Menos cambios, menos fricción y una escalabilidad mucho más eficiente.

Consulta nuestra guía sobre pagos internacionales para empresas y descubre cómo diseñar una estrategia de pagos global eficaz. Como partner global de pagos con licencia y totalmente alineado con los requisitos regulatorios, Checkout.com ofrece acquiring local, soporte para la integración de métodos de pago locales y gestión de divisas con tipos competitivos en numerosos mercados de todo el mundo.

Ajustar tu estrategia de pagos no es una tarea sencilla. Pero adoptar una mentalidad centrada en la eficiencia puede ser un principio claro para guiar tus decisiones. A continuación, te dejamos un breve resumen de los puntos clave que hemos tratado en esta guía:

_conversion%20tactics.png)

.png)